Aprobación del texto definitivo del Contrato para el Transporte de Gas Natural - Gasoducto Presidente Néstor Kirchner

El 26 de junio de 2023 se publicó en el Boletín Oficial la Resolución Nº 532/2023 de la Secretaría de Energía de la Nación (la “Resolución 532”), que aprobó el texto definitivo del Contrato para el Transporte de Gas Natural por el Gasoducto Presidente Néstor Kirchner (el “Contrato” y “GPNK”, respectivamente) entre Energía Argentina S.A. (“ENARSA” o la “Transportista”) y la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (“CAMMESA” o el “Cargador”).

Cabe mencionar como antecedentes, por un lado, el Decreto de Necesidad y Urgencia N° 76/2022, que facultó a ENARSA (con la aprobación del Ministerio de Economía) a celebrar contratos libremente negociados relativos a la capacidad de transporte con productores y/o cargadores para la construcción o ampliación, en todo o en parte, del GPNK. Al respecto, cabe destacar que la capacidad de transporte contratada no estará alcanzada por las tarifas de transporte que aprueba el Ente Nacional Regulador del Gas (“ENARGAS”), las cuales se aplicarán a la capacidad de transporte no comprometida en tales contratos.

Por otro lado, como antecedente del Contrato, la Resolución Nº 828/2023 del Ministerio de Economía había aprobado su celebración, con el objetivo final de poder reemplazar combustibles líquidos utilizados en la generación de energía eléctrica y otras industrias, así como viabilizar la eventual exportación de gas natural.

Principales disposiciones del Contrato

- Objeto: el Cargador acuerda entregar o hacer entregar al Transportista gas natural para su transporte y el Transportista acuerda recibir, transportar y restituir gas natural al Cargador, o por cuenta del Cargador a quien éste designe, cantidades de metros cúbicos equivalentes de 9.300 kcal/m3 entre el/los punto/s de recepción de la cabecera de ingreso al GPNK en las proximidades de Tratayén, Provincia de Neuquén, y el/los punto/s de entrega que viabilizarán el ingreso del gas natural al gasoducto denominado “NEUBA II” en el sistema de TGS, en la localidad de Salliqueló, Provincia de Buenos Aires, en una primera etapa, y hasta la localidad de San Jerónimo, Provincia de Santa Fe, posteriormente.

- Carácter del Suministro: El servicio de transporte no será sujeto de reducciones y es en carácter firme no interrumpible. Sólo podrá ser reducido y/o interrumpido ante situaciones excepciones, de emergencia operativa y/o de abastecimiento de gas natural.

- Plazo: el Contrato entrará en vigencia el 20 de junio del 2023, y permanecerá en vigor y efecto hasta el 20 de junio del año 2058. El Contrato será renovado por períodos sucesivos de 1 año hasta que el Transportista o el Cargador manifestaran su intención de rescindirlo.

- Cantidad Diaria Contratada (CDC): será de hasta 25.000.000 m3/día, distribuidas según lo dispuesto en el artículo 6 del Contrato.

- Derecho de prioridad: CAMMESA tendrá derecho de prioridad para la contratación con ENARSA de toda nueva capacidad apta para funcionar por cantidades parciales y hasta la totalidad de las capacidades adicionales que aportará el Proyecto GPNK (según lo define el Contrato) en la cual ENARSA obtenga derechos de transporte de gas natural.

- Precio: (i) durante los primeros 15 años, igual a 1,023 U$S/m3 por mes de capacidad diaria, y (ii) a partir del año 16, igual a 0,023 U$S/m3.

- Cesión: el Cargador, previa autorización de la Transportista y de la Autoridad de Aplicación, podrá ceder total y/o parcialmente los derechos emergentes del presente que considere al/a los Agente/s Generador/es del MEM que considere.

- Jurisdicción: la interpretación y ejecución del Contrato se efectuará de acuerdo con las leyes de la República Argentina. Las controversias podrán ser remitidas a la Secretaría de Energía, en instancia administrativa, y judicialmente se prevé la competencia del Fuero Civil y Comercial Federal de la República Argentina con sede en la Ciudad Autónoma de Buenos Aires.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó, y/o Rocío Valdez.

Transporte de Energía Eléctrica: Ampliación de la capacidad existente; nuevas obras de red e infraestructura asociada

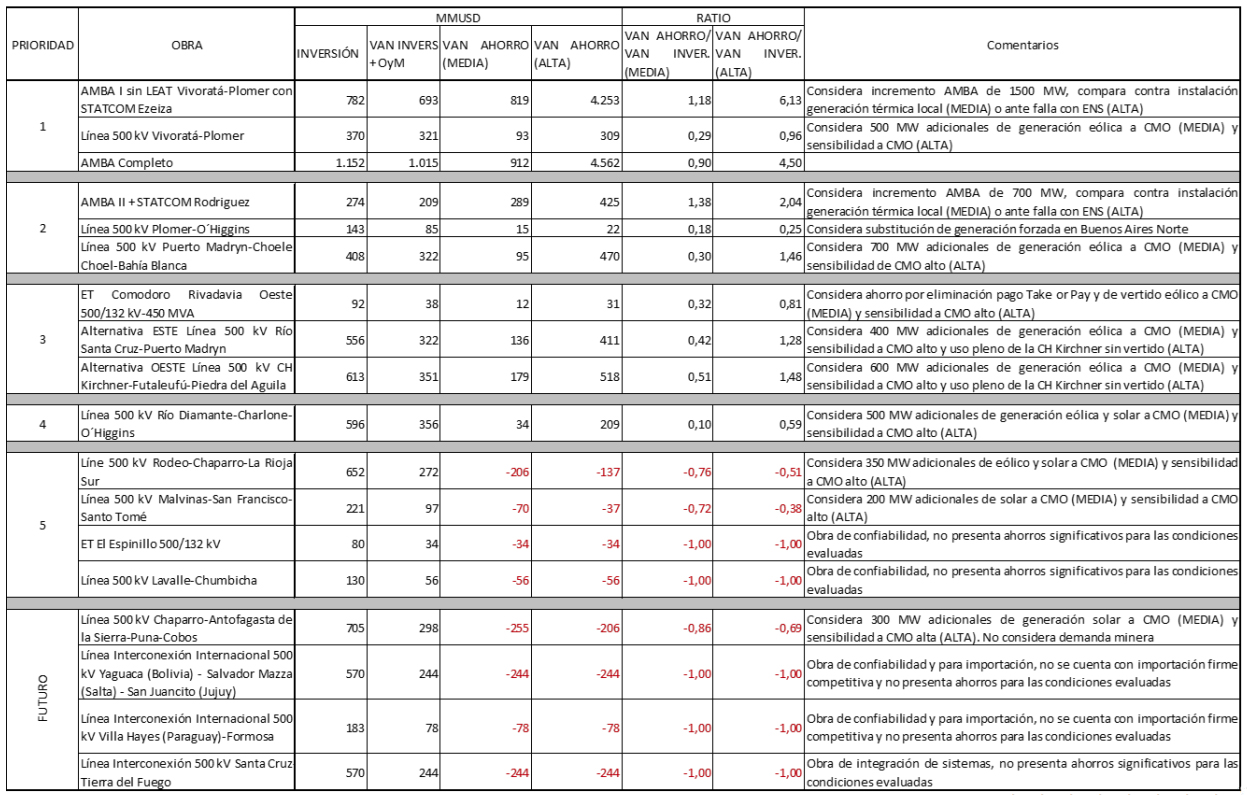

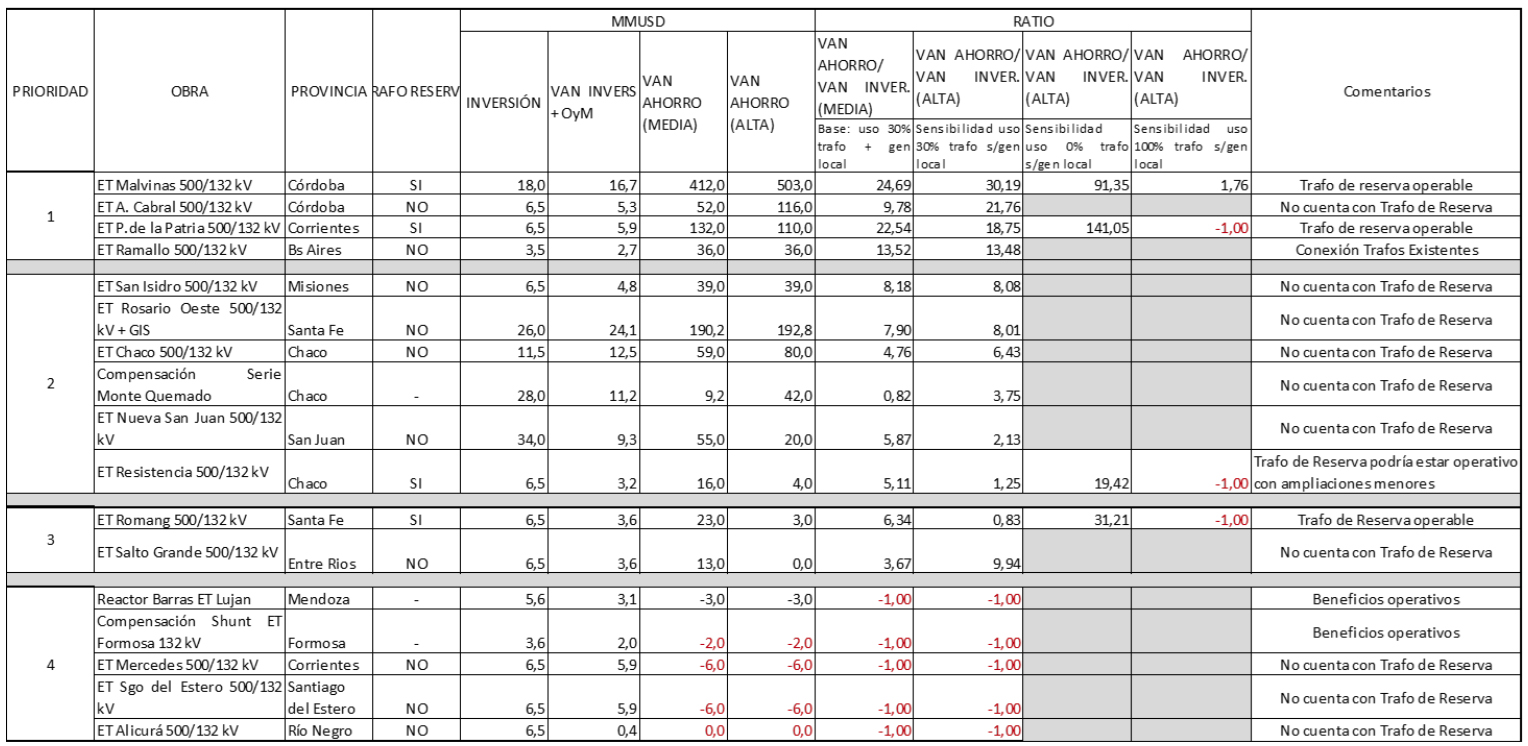

El 12 de junio de 2023 se publicó en el Boletín Oficial la Resolución Nº 507/2023 de la Secretaría de Energía de la Nación (la “Resolución 507”). Mediante la Resolución 507 se aprobaron los siguientes planes: (i) el Plan de Expansión del Sistema de Transmisión de Energía Eléctrica en Alta Tensión (500 kV); (ii) el Plan de Readecuación de Estaciones Existentes del Sistema de Transporte de Energía Eléctrica en Alta Tensión (500 Kv); (iii) el Plan de Readecuación de Estaciones Transformadoras Existentes de media tensión (132 kV); y (iv) el Plan de Expansión del Sistema de Transporte de Energía Eléctrica por Distribución Troncal.

Estos planes tienen la finalidad de atender la saturación (curtailment) de algunos corredores del sistema de transporte y sus respectivas estaciones transformadoras, sin posibilidad de vincular las zonas con potencial renovable con los grandes nodos de demanda.

Mediante la Resolución 507, además, se requiere al Consejo Federal de la Energía Eléctrica (CFEE), al Comité de Administración del Fondo Fiduciario para el Transporte Eléctrico Federal (CAF), a la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA), la Unidad Especial Sistema de Transmisión de Energía Eléctrica (UESTEE), a la Comisión de Obras Resolución Nº 1/03 y el Comité de Administración del Fideicomiso de Obras de Transporte para el Abastecimiento Eléctrico (FOTAE), a prestar la colaboración a la Secretaría de Energía a efectos de la concreción de los proyectos de infraestructura involucrados en la presente.

La Resolución 507 aún no establece los mecanismos mediante los cuales se llevarán a cabo dichos planes, lo cual será objeto de una reglamentación posterior.

A continuación, se detalla la red e infraestructura asociada, objeto de cada plan:

I. Plan de Expansión del Sistema de Transmisión de Energía Eléctrica en Alta Tensión

Este plan se encuentra integrado en el anexo I de la Resolución 507, transcripto abajo:

II. Plan de Readecuación de Estaciones Existentes del Sistema de Transporte de Energía Eléctrica en Alta Tensión

Este plan se encuentra integrado en el anexo II de la Resolución 507, transcripto abajo:

III. Plan de Readecuación de Estaciones Transformadoras Existentes de 132 kV

Este plan se encuentra integrado en el anexo III de la Resolución 507 en el que se indican las obras a realizar en TRANSBA, TRANSNEA, TRANSNOA, TRANSPA, DISTROCUYO, EPESF, ENERSA, EMSA, SECHEEP, y DPEC.

IV. Plan de Expansión del Sistema de Transporte de Energía Eléctrica por Distribución Troncal

Este plan se encuentra integrado en el anexo IV de la Resolución 507 en el que se indican las obras a realizar en TRANSNOA, TRANSBA, DISTROCUYO, TRANSNEA, TRANSCOMAHUE, y TRANSPA.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó, y/o Rocío Valdez.

Creación del Plan ILUMINAR y del Registro Nacional del Programa Nacional de Etiquetado de Viviendas, y aprobación del Procedimiento del Programa Nacional de Etiquetado de Viviendas y del Modelo de Convenio de Adhesión

El 24 de mayo de 2023 se publicaron en el Boletín Oficial las Resoluciones Nº 409/2023 y 418/2023 de la Secretaría de Energía (en adelante, la “Resolución 409” y la “Resolución 418”, respectivamente). Por un lado, la Resolución 409 crea el Plan Iluminemos Argentina (en adelante, el “Plan ILUMINAR”) en busca del reemplazo y/o sustitución de las lámparas, luminarias y/o proyectores de baja eficiencia energética actualmente en uso por otros de menor consumo y mayor eficiencia energética.

Por otro lado, la Resolución 418 aprueba el Procedimiento del Programa Nacional de Etiquetado de Viviendas y el Modelo de Convenio de Adhesión a ser suscripto por la Subsecretaría de Energía Eléctrica y las Provincias/Ciudad Autónoma de Buenos Aires, y crea el Registro Nacional del Programa Nacional de Etiquetado de Viviendas.

I. Aspectos relevantes de la Resolución 409

El Plan ILUMINAR es creado en el marco del Decreto Nº 140/2007 que declaró de interés y prioridad nacional el uso racional y eficiente de la energía, y aprobó los lineamientos del Programa Nacional de Uso Racional y Eficiente de la Energía (PRONUREE), destinado a contribuir y mejorar la eficiencia energética de los distintos sectores consumidores de energía.

Los objetivos del Plan ILUMINAR son:

- Reemplazar y/o sustituir las lámparas actualmente utilizadas de alto consumo por otras de menor consumo y mayor eficiencia energética en las viviendas de los/as usuarios/as residenciales del país de menores ingresos;

- Concientizar sobre las ventajas y/o beneficios derivados del uso racional y eficiente de la energía eléctrica; y

- Recambiar los artefactos de iluminación en clubes de barrio y de pueblo, en aquellas asociaciones de bien público, constituidas legalmente como asociaciones civiles sin fines de lucro, que tengan por objeto el desarrollo de actividades deportivas y recreativas en todas sus modalidades y que faciliten sus instalaciones para la educación no formal, el fomento cultural de todos sus asociados, la comunidad a la que pertenecen y el respeto del ambiente.

Cabe mencionar que su vigencia es de carácter permanente y que el Anexo I de la Resolución 409 dispone el Procedimiento del Plan ILUMINAR.

Por su parte, se establece como autoridad de aplicación a la Subsecretaría de Energía Eléctrica, y como unidad ejecutora del Plan ILUMINAR a la Dirección de Energías Renovables de la Dirección Nacional de Generación Eléctrica.

II. Aspectos relevantes de la Resolución 418

La Resolución 418 tiene sus fundamentos en la Resolución N° 5/2023 de la Secretaría de Energía, que creó el Programa Nacional de Etiquetado de Viviendas (en adelante, el “PRONEV”), con el objetivo de implementar un sistema de etiquetado de eficiencia energética de vivienda unificado para todo el territorio nacional, que permita clasificarlas según su grado de eficiencia en el requerimiento global de energía primaria, mediante una etiqueta de eficiencia energética. Para más información sobre la Resolución Nº 5/2023, acceder a este link.

En consecuencia, la Resolución 418 aprueba el Procedimiento del PRONEV, que integra su Anexo I. En este se regula la etiqueta de eficiencia energética y su Aplicativo Informático Nacional de Etiquetado de Viviendas (AEV), las partes del PRONEV y sus obligaciones generales, los cursos del PRONEV, y su implementación a través de 8 etapas.

Asimismo, la Resolución 418 integra en su Anexo II el Registro Nacional del PRONEV. Este estará compuesto por el Registro Nacional de Etiquetas de Viviendas, el Registro Nacional de Etiquetadores de Vivienda y el Registro Nacional de Formadores de Etiquetadores.

Por último, se aprueba el Modelo de Convenio de Adhesión a ser suscripto por la Subsecretaría de Energía Eléctrica y las Provincias/Ciudad Autónoma de Buenos Aires, que forma parte del Anexo III. El convenio tiene por objeto establecer relaciones de cooperación, trabajando mancomunadamente a fin de concretar acciones destinadas para la implementación del PRONEV en la jurisdicción de correspondiente que lo suscriba.

Para información adicional, por favor contactar a Nicolás Eliaschev, María Eugenia Muñoz, Pablo Arrascaeta, y/o Rocío Valdez.

Mercado a Término de Energías Renovables (MATER): Importantes novedades en el Sector de Energías Renovables

El 10 de mayo de 2023 se publicó en el Boletín Oficial la Resolución 360/2023 de la Secretaría de Energía de la Nación (en adelante, la “Resolución 360”) que introduce novedades significativas en el Mercado a Término de Energías Renovables (MATER), con impacto directo en otras industrias de consumo intensivo. Entre las novedades de la Resolución 360:

1) Se habilita la solicitud de prioridad de despacho sobre ampliaciones de transporte futuras a ser realizadas por el sector privado.

2) La prioridad de despacho puede ser solicitada a instancias de:

- Uno o más generadores, respecto de ampliaciones de transporte asociadas a Proyectos MATER, que podrán ser íntegramente construidas y costeadas por uno o varios proyectos de generación renovable desarrollados para comercializar su energía en el marco del MATER, pudiendo ser el potencial incremento de capacidad de transporte asignable como Prioridad de Despacho que produzca la ampliación asociada a Proyectos MATER reservada por el o los proyectos de generación de energías renovables que lleven adelante la obra a su propio costo.

- Proyectos conjuntos de demanda incremental con nueva generación renovable. Esta asignación está destinada a grandes demandas futuras (mayores a 10 MW de potencia) que busquen asegurar su consumo previsto de energía eléctrica total o parcialmente mediante generación renovable y que, por su influencia prevista en la red de transporte, produzca un incremento en las capacidades asignables de prioridad de despacho por sobre las capacidades existentes al momento de la solicitud.

Para ello, la Resolución 360 modifica los artículos 3, 9 bis, 11, incorpora el art. 6 bis y ter de la Resolución 281/2017 del ex Ministerio de Energía y Minería (en adelante, la “Resolución 281” y “ex MEyM”, respectivamente), modifica el artículo 13 de la Resolución 230/2019 del ex MEyM (en adelante, la “Resolución 230”), y modifica el artículo 20 y deroga el artículo 23 de la Disposición 1/2018 de la Subsecretaría de Energías Renovables (en adelante, la “Disposición 1”).

La Resolución 360 se dicta en el marco del Régimen de Fomento Nacional para el Uso de Fuentes Renovables de Energía Destinada a la Producción de Energía Eléctrica, sancionado por la Ley 26.190 y modificado y ampliado por la Ley 27.191. Como fundamentos principales que motivan su dictado, se destacan los siguientes:

- Promover la finalización de proyectos en ejecución a los que se les asignó la reserva de prioridad de despacho;

- Incluir nuevos mecanismos que permitan la asignación de una prioridad de despacho limitada sobre corredores con restricciones a la capacidad de transporte que impiden su asignación en forma plena;

- Destinar lo recaudado por pagos de reserva de prioridad de despacho a expansiones del sistema de transporte; y

- Promover el financiamiento privado de expansiones de la capacidad de transporte.

La Resolución 360, al introducir las modificaciones que en el presente se analizan, permitirá continuar movilizando el MATER que ha presentado una interesante dinámica y gran interés en el sector renovable, y al mismo tiempo, a otros sectores de consumo intensivo.

Algunas de las cuestiones que se abordan en la Resolución 360 fueron objeto del seminario organizado conjuntamente por Tavarone, Rovelli, Salim & Miani y Aires Renewables, cuyo resumen puede accederse aquí.

A continuación, se analizan los aspectos principales de la Resolución 360.

1. Proyectos asociados de demanda incremental con nueva generación renovable (incorporación del artículo 6 BIS al Anexo de la Resolución 281)

Bajo la Resolución 360, se permite la presentación de nuevos proyectos renovables ante el Organismo Encargado del Despacho (“OED”) de una solicitud de prioridad de despacho asociada a proyectos conjuntos de demanda incremental, es decir, aquellos cuya demanda incremental de potencia sea mayor o igual a diez (10) MW.

En virtud de ello, la asignación de prioridad de despacho asociada estará destinada a grandes demandas futuras que busquen asegurar su consumo previsto de energía eléctrica total o parcialmente mediante generación renovable y que produzca un incremento en las capacidades asignables de prioridad de despacho por sobre las capacidades existentes al momento de la solicitud.

El Anexo I de la Resolución 360 regula los aspectos vinculados a la solicitud trimestral que deberá ser realizada por el generador con consentimiento de la demanda incremental y requerirá la presentación de un acuerdo a tales fines.

2. Prioridad de despacho por ampliaciones de transporte asociadas a proyectos MATER (incorporación del artículo 6 TER al Anexo de la Resolución 281)

Se prevé expresamente la posibilidad de que el/los proyectos de generación renovable desarrollados en el marco del MATER que realicen obras de ampliación de la capacidad de transporte a su costo, puedan reservarse la prioridad de despacho de tal capacidad incremental a su favor.

Esto no incluye las obras necesarias para conectar el proyecto al Sistema Argentino de Interconexión (en adelante, el “SADI”). Al respecto, se aclara que no serán consideradas como ampliación de Transporte asociada a proyecto MATER las obras necesarias que tiene cualquier central de generación para su conexión al SADI.

Los alcances y requisitos de la solicitud de la prioridad de despacho sobre ampliaciones de transporte asociadas a proyectos MATER están regulados en el Anexo II de la Resolución 360.

3. Prioridad de despacho tipo Referencial A

Se instruye a CAMMESA a implementar, para los corredores donde no existe disponibilidad para asignar prioridad de despacho en forma total y para todas las horas del año, un mecanismo de asignación de prioridad de despacho tipo referencial A.

El mecanismo permite evaluar para la solicitud limitaciones circunstanciales que permitan inyectar energía con una probabilidad esperada del noventa y dos por ciento (92%) sobre su energía anual característica en las condiciones previstas de operación de los distintos nodos y corredores del SADI, hasta tanto se ejecuten las obras de transporte que permitan evitar las limitaciones.

4. Otras modificaciones

(a) Se habilita a proyectos GENREN a ingresar al MATER (modificación del artículo 3 de la Resolución 281)

La Resolución 360 habilita a los generadores renovables que hubieran celebrado Contratos de Abastecimiento en el Mercado Eléctrico Mayorista (“MEM”) a partir de fuentes renovables en el marco del Programa denominado GENREN bajo el Decreto 562/2009 a comercializar su producción de energía dentro del régimen del MATER, a partir del mes calendario siguiente al de la fecha de finalización de la vigencia del referido Contrato de Abastecimiento. A tales efectos, se deberá proceder con el cumplimiento de ciertos requisitos y el pago de un cargo trimestral por ingreso al MATER.

(b) Modificaciones a los artículos 9 BIS y 11 de la Resolución 281

Se estableció una penalidad uniforme para todos los titulares de los proyectos con prioridad de despacho asignada que hayan solicitado el otorgamiento de prórrogas, que implica que no podrán reiterar la solicitud de prioridad de despacho por los cuatro (4) trimestres siguientes.

Asimismo, se estableció que aquellos proyectos con prioridad de despacho asignada que no alcanzaren la habilitación comercial por toda la potencia asignada, perderán prioridad de despacho en forma proporcional.

Por otro lado, se incorporó la posibilidad de pedir prórroga del plazo máximo de veinticuatro (24) meses para obtener habilitación comercial o aquel declarado en caso de desempate, por hasta setecientos veinte (720) días corridos adicionales, debiendo abonar los pagos por reserva de potencia, más un factor de multiplicación mensual.

(c) Modificación a la Disposición 1

La Resolución 360 modifica la Disposición 1, y establece que los proyectos que hayan obtenido la asignación de prioridad de despacho y que realicen habilitaciones comerciales parciales respecto del total de la potencia asignada con prioridad, abonen el cargo por reserva de la prioridad de despacho exclusivamente por la potencia que no haya obtenido la habilitación comercial al inicio del período correspondiente al de obligación de pago.

Para ello, la potencia acumulada habilitada comercialmente por la central deberá ser al menos del 50% de la potencia asignada con prioridad de despacho.

(d) Fondeo del FOTAE

Finalmente, la Resolución 360 destina lo recaudado por el OED en concepto de reservas de prioridad de despacho, solicitudes de prórroga, solicitudes de relocalización y de adhesión al MATER, a una Cuenta de Apartamiento para la Expansión del Sistema de Transporte asociado a las energías renovables, la cual será administrada por CAMMESA a través del Fideicomiso Obras de Transporte para el Abastecimiento Eléctrico (FOTAE). La Secretaría de Energía determinará oportunamente la aplicación de dichos recursos.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó, Daiana Perrone y/o Rocío Valdez.

Nuevas condiciones de terminación para PPA bajo la Resolución N° 202/2016 y RenovAr 2 y 3 – Liberación de capacidad de transporte

El 25 de abril de 2023 se publicó en el Boletín Oficial la Resolución Nº 284/2023 de la Secretaría de Energía (la “Resolución 284” y la “SE”, respectivamente), que incluye nuevas condiciones de terminación anticipada para Contratos de Abastecimiento de Energía Eléctrica Renovable (“PPA”, por sus siglas en inglés de Power Purchase Agreement), celebrados bajo la Resolución N° 202/2016 del ex Ministerio de Energía y Minería que a la fecha, aún no hayan obtenido la habilitación comercial (“COD”, por sus siglas en inglés), y las Rondas 2 y 3 del Programa RenovAr.

Entre sus objetivos, la Resolución 284 se dicta a fin de poder liberar capacidad de transporte asignada bajo los PPA cuya terminación se permite. En tal sentido, mediante la terminación anticipada de los PPA, se recuperará capacidad de transporte, permitiendo así el ingreso de otros proyectos y/o asignar prioridad de despacho en los nodos asociados a los PPA objeto de la Resolución 284.

Como antecedente similar, la Resolución SE N° 1.260/2021 ya había contemplado la posibilidad de reconducir o rescindir anticipadamente PPA bajo las Rondas 1, 1.5, 2 y 3 de RenovAr (para información adicional sobre la Resolución SE N° 1260/2021, acceder aquí). Sin embargo, la Resolución 284 no admite la reconducción (únicamente la terminación anticipada, a solicitud del titular del proyecto) y aplica únicamente para PPA bajo la Resolución N° 202/2016 del ex Ministerio de Energía y Minería y Rondas 2 y 3 de RenovAr.

Luego de la publicación de la Resolución 284, deberá seguirse de cerca el Anexo 3 del Mercado a Término de Energías Renovables (MATER) que periódicamente publica CAMMESA, en el cual se detalla la capacidad de transporte disponible por nodo. A su vez, será interesante ver si la capacidad “liberada” mediante la terminación de los PPA será objeto de asignación de prioridad de despacho por CAMMESA para los trimestres próximos.

A continuación, se analizan los aspectos más relevantes de la Resolución 284.

1. Puntos clave de la Resolución 284

1.1. Proyectos Habilitados para solicitar la Rescisión Anticipada

La Resolución 284 establece que podrán solicitar ante CAMMESA la rescisión anticipada del PPA: (a) los proyectos con PPA bajo la Resolución 202/2016 del ex Ministerio de Energía de la Nación, que no hayan obtenido el COD, y (b) los proyectos con PPA bajo las Rondas 2 y 3 de RenovAr.

1.2. Requisitos para la Rescisión Anticipada

Para poder efectuar la rescisión anticipada del PPA, se deberá cumplir con los siguientes requisitos:

-

- El pago de una suma única equivalente a US$ 35.000/MW de la potencia contratada;

- La presentación de una renuncia de la sociedad titular del proyecto a todo derecho, acción o reclamo administrativo, judicial, extrajudicial o arbitral, en la República Argentina, en el extranjero y en el ámbito internacional, contra el Estado Nacional, la SE y/o CAMMESA;

- La presentación de una declaración por la que se obligue a mantener indemne al Estado Nacional por cualquier acción, reclamo administrativo, judicial, extrajudicial o arbitral, en la República Argentina, en el extranjero y en el ámbito internacional, de sus accionistas o sociedades controlantes, controladas o vinculadas; y

- La presentación de una declaración jurada de renuncia a los beneficios fiscales asignados al respectivo proyecto.

1.3. Plazo para solicitar la Rescisión

La solicitud de rescisión deberá ser presentada ante CAMMESA en un plazo no mayor a 30 días corridos a partir del 25 de abril de 2023, plazo que acaece el 25 de mayo de 2023. Dado que el 25 y 26 de mayo de 2023 son feriados, habrá que consultar con CAMMESA si dicho plazo se extiende hasta el día hábil inmediatamente posterior –lunes 29 de mayo de 2023–.

2. Aspectos Adicionales

Lo recaudado en concepto de pago por terminación será destinado al Fondo para el Desarrollo de las Energías Renovables (“FODER”).

Los proyectos que decidan acogerse a este régimen de terminación deberán, asimismo, rescindir el acuerdo de adhesión al FODER.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó y/o Rocío Valdez.

Implementación de la Ley de Generación Distribuida

El 5 de abril de 2023 se publicó en el Boletín Oficial de la Provincia de Buenos Aires la Resolución Nº 463/2023 del Ministerio de Infraestructura y Servicios Públicos de la Provincia de Buenos Aires (en adelante, la “Resolución 463”), complementaria de la Ley provincial N° 15.325 y Decreto reglamentario N° 2371/2022 (respecto de dichas normas, para mayor información, visitar el siguiente enlace), que establece las condiciones técnicas, jurídicas, económicas, contractuales y tarifarias que resultan necesarias para conferir viabilidad a la generación domiciliaria de origen renovable en el área bajo la competencia y jurisdicción de la Provincia de Buenos Aires, por parte de los usuarios-generadores para su autoconsumo, y la eventual inyección de excedentes a la red de distribución.

1. Antecedentes normativos

La Ley Nº 27.424, sancionada por el Congreso de la Nación el 30 de noviembre de 2017, aprobó el régimen federal de fomento a la generación distribuida de energía renovable integrada a la red eléctrica pública (para información adicional sobre la Ley N° 27.424, acceder al siguiente enlace). Su artículo 40 invita a las provincias y a la Ciudad Autónoma de Buenos Aires a su adhesión y a dictar las normas reglamentarias para su aplicación.

En tal marco, la Ley N° 15.325, sancionada por el Congreso de la Provincia de Buenos Aires el 21 de abril de 2022, adhirió a la Ley N° 27.424. En lo que aquí interesa, la Ley Nº 15.325 declaró de interés provincial la generación distribuida de energía eléctrica a partir del uso de fuentes de energía renovables, para autoconsumo y la eventual inyección del excedente a la red eléctrica de distribución provincial. Asimismo, mediante esta ley, se adhiere a los beneficios promocionales, impositivos, fiscales y de financiamiento establecidos en la Ley Nº 27.424.

A su vez, el 11 de enero de 2023 se publicó el Decreto provincial N° 2371/2022, reglamentario de la Ley N° 15.325. A partir su dictado, los usuarios-generadores de la Provincia de Buenos Aires que quedaron habilitados para la generación de energía a partir de fuentes renovables para el autoconsumo pueden inscribirse en el Registro de Usuarios-Generadores de Energía Renovable de la provincia de Buenos Aires (en adelante, el “RUGER”) con la posibilidad de acceder a las ventajas tributarias relacionadas a exenciones en el Impuesto de Sellos y en el Impuesto sobre los Ingresos Brutos. Asimismo, tal normativa designa como autoridad de aplicación al Ministerio de Infraestructura y Servicios Públicos, a la que le encomienda el establecimiento de las condiciones necesarias para conferir viabilidad a la generación de energía eléctrica de origen renovable en la provincia, por parte de los usuarios-generadores para su autoconsumo, con inyección de excedentes a la red de distribución.

2. Aspectos salientes de la Resolución 463

La Resolución 463 se encuentra integrada por tres anexos, que se describen seguidamente.

En primer lugar, el anexo I establece el Reglamento de Conexión para Usuarios-Generadores Domiciliarios (en adelante, el “Reglamento”). El Reglamento tiene por objeto establecer las condiciones técnicas, jurídicas, económicas, contractuales y tarifarias, necesarias para conferir viabilidad a la generación domiciliaria de origen renovable bajo jurisdicción y competencia de la Provincia de Buenos Aires, así como la factibilidad de inyección de eventuales excedentes que se generen, a la red de distribución de los prestadores del servicio público de energía eléctrica, bajo la Ley provincial N° 11.769. En efecto, el Reglamento regula el procedimiento de instalación y conexión de equipos de generación distribuida, los requisitos técnicos para su instalación, el estudio de factibilidad técnica a realizar por el distribuidor, la solicitud de conexión que debe requerir todo usuario-generador, los derechos y obligaciones del usuario-generador y de la distribuidora, y el sistema de medición y facturación.

En segundo lugar, el anexo II de la Resolución 463 regula: (i) el mecanismo de pass through, que permite trasladar a la tarifa de inyección un valor representativo del costo promedio de compra en el Mercado Eléctrico Mayorista, y de los costos de transporte; (ii) el cálculo de los parámetros tarifarios; y (iii) los valores iniciales de las variables incluidas en las expresiones matemáticas de cálculo de los parámetros tarifarios.

Por último, en el anexo III se establece el procedimiento y los requisitos de inscripción en el RUGER. Este contendrá información estadística de los usuarios-generadores, conectados a la red de distribución de los distribuidores provinciales y municipales. El registro permitirá a los usuarios-generadores la obtención de los beneficios impositivos establecidos de la Ley Provincial Nº 15.325, líneas de créditos especiales que se establezcan en la provincia, así como cualquier otro beneficio que en el futuro se prevea.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó y/o Rocío Valdez.

Aprobación de la guía de contenidos, formatos y presentación de los informes relacionados al Sistema de Gestión Ambiental de ciertos agentes del MEM

El 29 de marzo de 2023 se publicó en el Boletín Oficial la Resolución Nº 1/2023 del Área de Seguridad Pública y Ambiental del Ente Nacional Regulador de la Electricidad (en adelante, la “Resolución 1”) con el objetivo de aprobar la guía de contenidos, formatos y presentación de los informes previstos en la Resolución N° RESOL-2022-558-APN-ENRE#MEC (en adelante, la “Guía”). El objetivo de la Guía es establecer los criterios para el registro, remisión y procesamiento de la documentación que integra el Sistema de Gestión Ambiental (en adelante, el “SGA”) y las planificaciones ambientales que deben elaborar los agentes del Mercado Eléctrico Mayorista (en adelante, el “MEM”) alcanzados.

I. Antecedentes

La N° RESOL-2022-558-APN-ENRE#MEC (en adelante, la “Resolución 558”) aprobó nuevas pautas metodológicas y plazos para la ejecución de las tareas vinculadas con el SGA y la presentación de información por parte de ciertos agentes del MEM.

Al respecto, la Resolución 558 delegó en la jefatura del Área de Seguridad Pública y Ambiental (en adelante, el “ASPA”) del Ente Nacional Regulador de la Electricidad (en adelante, el “ENRE”), las facultades necesarias para disponer las medidas que permitan cumplir con los aspectos relacionados a la comunicación, procedimientos de remisión de información, aprobación de contenidos mínimos y diseño de formularios y tablas que deberán contener los informes previstos para su efectiva implementación.

A partir de la experiencia recogida en la aplicación de la Resolución ASPA N° 1/2010, en la que se dispuso la “Guía de Contenidos, Formatos y Presentación de los Informes previstos en la Resolución ENRE N° 555/200”, el ASPA considera necesario y conveniente actualizar los formatos, contenidos y procedimientos utilizados.

II. Información sobre la Guía

La Guía se encuentra integrada por los siguientes anexos:

- Anexo I: Contenidos y formatos de presentación de la planificación ambiental;

- Anexo II: Contenidos y formatos de presentación de los informes de gestión;

- Anexo III: Registro de los resultados de los monitoreos de parámetros ambientales en el sistema ambiental web del ENRE y formularios obligatorios según el tipo de agente del MEM;

- Anexo IV: Contenidos y formatos de los informes adicionales;

- Anexo V: Contenidos y formatos de la planificación ambiental y los informes de gestión de los agentes alcanzados por el procedimiento alternativo dispuesto en el artículo 7 de la Resolución 558; y

- Anexo VI: Informes de gestión de los agentes alcanzados por el procedimiento alternativo dispuesto en el artículo 8 de la Resolución 558.

La Guía es de observancia obligatoria para los agentes generadores, autogeneradores, cogeneradores, transportistas de energía eléctrica en alta tensión, transportistas de energía eléctrica por distribución troncal, transportistas de energía eléctrica de interconexión internacional y distribuidores de energía eléctrica de jurisdicción federal del MEM.

Asimismo, es obligatorio informar y enviar al ENRE, dentro de los plazos y formatos establecidos, la documentación requerida en la Resolución 1 y sus anexos.

El incumplimiento de las obligaciones establecidas dará lugar a las sanciones y penalidades previstas en los respectivos contratos de concesión o en el artículo 77 de la Ley N° 24.065.

Para información adicional, por favor contactar a Nicolás Eliaschev, María Eugenia Muñoz, Pablo Arrascaeta y/o Rocío Valdez.

Resolución Nº 165/2023 de la Secretaría de Energía: modificación de la Resolución Nº 285/2018 del ex Ministerio de Energía y Minería

El 20 de marzo de 2023 se publicó en el Boletín Oficial la Resolución Nº 165/2023 de la Secretaría de Energía de la Nación (en adelante, la “Resolución 165”) con el objetivo de modificar el artículo 1 de la Resolución N° 285/2018 del ex Ministerio de Energía y Minería (en adelante, la “Resolución 285”), modificada por la Resolución N° 742/2021 de la Secretaría de Energía de la Nación (en adelante, la “Resolución 742”), con relación al monto máximo mensual de las penalidades establecidas bajo los contratos de abastecimiento de energía eléctrica de fuente renovable firmados en el marco del Programa RenovAr Rondas 1, 1.5, 2 y 3 y de la Resolución N° 202 de fecha 28 de septiembre de 2016 (los “Contratos de Abastecimiento”).

Inicialmente, bajo la Resolución 285 se establecieron los criterios a aplicar por la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (en adelante, “CAMMESA”) ante la configuración de las previsiones contenidas en las cláusulas relativas a la rescisión de los Contratos de Abastecimiento, así como también para el cobro de las multas aplicadas por incumplimientos en la obtención de la habilitación comercial en la fecha comprometida y en el abastecimiento de la energía comprometida.

En función de ello, la Resolución 285 en su artículo 1 estableció que el monto de las multas impuestas por CAMMESA con motivo de incumplimientos de la fecha programada de habilitación comercial y/o del abastecimiento de la energía comprometida (este último supuesto no resulta aplicable a proyectos adjudicados bajo el Programa RenovAr 3) será descontado de la suma que le corresponda percibir al vendedor sancionado a partir de la fecha de habilitación comercial efectiva en: (i) 12 cuotas mensuales, iguales y consecutivas; o (ii) a opción del vendedor, mediante comunicación fehaciente, en hasta 48 cuotas mensuales, iguales y consecutivas, aplicándose sobre el saldo una Tasa Efectiva Anual equivalente al 1,7%, nominada en dólares.

Posteriormente, la Resolución 742 agregó, a fin de asegurar el mantenimiento mínimo de la central de generación, que el descuento a ser realizado por CAMMESA en carácter de penalidad respecto de aquellos vendedores que opten por abonar en 48 cuotas, no podía exceder el 40% de la remuneración mensual a percibir por el Contrato de Abastecimiento.

Asimismo, si existiera un saldo remanente de la penalidad, una vez abonadas todas las cuotas, se estableció que sería de aplicación la misma metodología hasta completar el pago total de la penalidad, no pudiendo las cuotas superar la vigencia del Contrato de Abastecimiento.

Mediante la Resolución 165, se mantuvo la posibilidad de pagar las penalidades en las cuotas previstas por la Resolución 285, pero se realizó la siguiente distinción:

- Se redujo el porcentaje máximo de la penalidad a ser abonada mensualmente para que no exceda el 20% de la remuneración, manteniendo la misma metodología para el remanente una vez agotadas las 48 cuotas. Este porcentaje será de aplicación siempre que las cuotas para el pago de la totalidad de la penalidad no superen la vigencia del Contrato de Abastecimiento.

- En el supuesto de que el saldo remanente excediera la vigencia del Contrato de Abastecimiento, se facultó a CAMMESA a reestructurarlo conforme al mecanismo que estime conveniente o que el descuento de la penalidad mensual se incremente desde el 20% hasta el 40% de la remuneración mensual bajo el Contrato de Abastecimiento.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó, Daiana Perrone y/o Rocío Valdez.

Adhesión al Acuerdo de Disponibilidad de Potencia y Mejora de la Eficiencia para Ciclos Combinados

El 7 de febrero de 2023 se publicó en el Boletín Oficial la Resolución Nº 59/2023 de la Secretaría de Energía de la Nación (en adelante, la “Resolución”) con el objetivo de habilitar a los agentes generadores titulares de centrales de generación térmica cuya tecnología sea tipificada como ciclo combinado (en adelante, los “Agentes Generadores CC”) a adherir a un Acuerdo de Disponibilidad de Potencia y Mejora de la Eficiencia (en adelante, el “Acuerdo”). Este Acuerdo será suscripto con la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (en adelante, “CAMMESA”), en representación de los Distribuidores y Grandes Usuarios del Mercado Eléctrico Mayorista (en adelante, el “MEM”), con el fin de incentivar las inversiones necesarias de mantenimientos mayores y menores del equipamiento de generación existente no comprometido en contratos de abastecimiento de energía eléctrica (en adelante, “PPA”) a efectos de asegurar el abastecimiento de la demanda en el mediano y largo plazo, asegurando menores costos de producción de energía.

La Resolución pretende establecer un esquema de remuneración adicional a fin de que los generadores térmicos de alta eficiencia con energía o potencia no contractualizada bajo PPA -es decir, que reciban su remuneración bajo la Resolución N° 826/2022 de la Secretaría de Energía (la “Resolución 826”)-, que por su antigüedad puedan requerir la realización de tareas de mantenimiento menores y mayores, afronten los costos que signifiquen las inversiones asociadas a tales tareas.

Aspectos relevantes de la Resolución y el Acuerdo

a. Objeto de la Resolución

De acuerdo a lo indicado, la Resolución tiene por objeto promover las inversiones necesarias para la ejecución de mantenimientos menores y mayores que permitan mantener la confiabilidad y disponibilidad de potencia del equipamiento de ciclos combinados no comprometidos bajo PPA, con el fin de satisfacer requerimientos de la demanda de energía eléctrica en el MEM en el mediano y largo plazo. A tal efecto, los generadores deberán suscribir el Acuerdo que se acompaña como Anexo a la Resolución.

b. Puntos relevantes del Acuerdo

El Acuerdo establece:

- Las características del compromiso del generador habilitado, estipulando un compromiso de disponibilidad no inferior al 85% de la potencia neta instalada;

- Las unidades y potencia comprometidas;

- El precio de la energía generada (fijada en U$S/MW-mes);

- La remuneración de la potencia comprometida, la cual se regirá conforme la Resolución 826, respecto de las unidades incluidas en el Acuerdo (fijada en U$S/MW-mes), excluyendo de la remuneración los costos no combustibles (cfr. punto 5.1 del Anexo II de la Resolución 826);

- Agentes Generadores CC prestan conformidad con una reducción del 35% sobre el precio para la Potencia Garantizada Ofrecida DIGO en los términos de la Resolución 826, aplicable en los meses de diciembre, enero, febrero, junio, julio y agosto y del 15% sobre el precio para la Potencia Garantizada Ofrecida DIGO en los meses de marzo, abril, mayo, septiembre, octubre y noviembre;

- La documentación comercial y el pago a abonar por CAMMESA, fijándose el respectivo tipo de cambio aplicable (Comunicación “A” 3500 BCRA);

- La vigencia, que de acuerdo con el artículo 2 inciso c. de la Resolución no podrá ser superior a los cinco (5) años; y

- En relación a las máquinas comprendidas y a las condiciones del Acuerdo, el Agente Generador CC deberá renunciar, de manera irrevocable, plena e incondicional a cualquier reclamo administrativo o proceso judicial que haya iniciado y se encuentre en curso contra el Estado Nacional, la Secretaría de Energía y/o CAMMESA relacionados con la remuneración vigente o que pueda iniciar en el futuro.

c. Procedimiento para proceder a la adhesión y firma del Acuerdo

Se dispone que aquellos Agentes Generadores CC interesados en la suscripción del Acuerdo deberán presentar a CAMMESA en el plazo de 90 días corridos de publicada la Resolución -plazo que, de no mediar prórroga, operará el 7 de mayo de 2023-, la siguiente información:

- La/s unidad/es que asumirá/n el compromiso;

- Potencia neta de cada una de las unidades y disponibilidad comprometida (que será el 85% de la potencia neta); y

- Plazo de vigencia del Acuerdo para cada una de las unidades (que comenzará desde la suscripción del Acuerdo y no podrá ser superior a los 5 años).

Por último, se faculta a la Subsecretaría de Energía Eléctrica a dictar las normas complementarias o aclaratorias que se requieran para la instrumentación de la Resolución.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó, María Eugenia Muñoz y/o Rocío Valdez.

Convocatoria Abierta Nacional e Internacional “RenMDI”

El 2 de febrero de 2023 se publicó en el Boletín Oficial la Resolución N° 36/2023 (en adelante, la “Resolución 36”) de la Secretaría de Energía de la Nación, que da inicio a la Convocatoria Abierta Nacional e Internacional “RenMDI” (en adelante, la “Convocatoria RenMDI”). De acuerdo con los considerandos de la Resolución, esta iniciativa permitirá obtener nueva capacidad de generación de energía eléctrica de fuente renovable, en el cumplimiento de las metas establecidas por la Ley N° 26.190 y su modificatoria, la Ley N° 27.191.

La Convocatoria RenMDI se inscribe en el marco de la Resolución N° 330/2022 de la Secretaría de Energía (la “Resolución 330”), por la cual se llamó a Manifestaciones de Interés (“MDI”) de proyectos de infraestructura que contribuyan a incorporar generación renovable y/o instalaciones de almacenamiento de energía en puntos de la red de transporte por distribución troncal y/o de distribución con cuyo aporte se incremente la participación de la generación renovable en el abastecimiento de la demanda del Sistema Argentino de Interconexión (“SADI”) y se disminuya y/o eliminen restricciones de abastecimiento y/o se reduzca el requerimiento de generación forzada y/o difieran las necesidades de obras de transporte, contribuyendo, entre otros aspectos, a la reducción de los costos del Mercado Eléctrico Mayorista (“MEM”) y al aumento de la confiabilidad en el SADI. Para mayor información sobre la Resolución 330, acceder al siguiente artículo publicado en nuestro sitio.

Bajo tal MDI, de acuerdo con la Resolución 36, se recibieron 491 proyectos, constituyendo un total de 14.400 MW.

Asimismo, la Convocatoria RenMDI se enmarca dentro de las Ley N° 26.190 –y su modificatoria la Ley N° 27.191– y el Decreto Nº 531/2016 que, entre varios aspectos, establecieron un objetivo de contribución de energía eléctrica a partir de fuentes renovables igual al veinte por ciento (20%) del consumo a nivel nacional al 31 de diciembre del 2025 y de las sucesivas convocatorias del Programa RenovAr.

A continuación efectuamos un resumen de los aspectos salientes:

I. Resumen ejecutivo

- La Resolución 36 convoca a los interesados en presentar ofertas en la Convocatoria RenMDI con el fin de celebrar PPA (conforme se define en el apartado IV) con la Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima (en adelante, “CAMMESA”) quien actuará en representación de los Distribuidores y Grandes Usuarios del MEM y llevará adelante el procedimiento de la Convocatoria RenMDI.

- La convocatoria incluye dos renglones: (i) Renglón 1 de generación renovable para sustituir generación forzada, que incluye las tecnologías de biomasa, solar fotovoltaica, solar fotovoltaica con almacenamiento y eólica con almacenamiento (en adelante, el “Renglón 1”); y (ii) Renglón 2 de generación renovable para diversificar la matriz, para las tecnologías de biogás, biogás de relleno sanitario, Pequeños Aprovechamientos Hidroeléctricos (PAH) y biomasa (en adelante, el “Renglón 2”).

- El PPA de los adjudicatarios tendrá un plazo de 15 años contado desde la habilitación comercial (“COD”) y posee un precio fijado en dólares estadounidenses (US$) y pagadero al Tipo de Cambio Comunicación “A” 3500 del BCRA, como es habitual en los PPA celebrados con CAMMESA.

- Se establece una potencia objetivo referencial de 500 MW para el Renglón 1 y 120 MW para el Renglón 2, totalizando así 620 MW a licitar.

- No habrá garantías de pago y/o de otro tipo por parte del Fondo para el Desarrollo de Energías Renovables (en adelante, “FODER”).

II. Fechas Límite

De acuerdo con el Anexo 1 del PBC, el período de consultas se extiende hasta el 24 de febrero de 2023, y CAMMESA deberá responder las consultas antes del 1 de marzo.

Por su parte, la presentación de ofertas está prevista para el 15 de marzo.

La adjudicación se contempla para el 24 de mayo de 2023 y la firma de los PPA, el 20 de septiembre de 2023.

III. El Pliego de Bases y Condiciones y sus Anexos – Puntos Salientes

Mediante la Resolución 36, se aprueba el Pliego de Bases y Condiciones (en adelante, el “PBC”), que establece las condiciones de la Convocatoria RenMDI y requisitos que deberán cumplir los oferentes.

Al respecto, en estos se establecen dos renglones, que difieren sobre sus respectivos objetivos, límites de potencia a contratar, precios topes, requerimientos técnicos y formales que deben cumplir las ofertas, valorización de los costos de sustitución de generación forzada por región y, caracterización de los nodos de conexión, metodología de evaluación de ofertas, propuestas de adjudicación y las características de los PPA.

Los renglones mencionados son:

- Renglón 1 “Generación Renovable para sustituir Generación Forzada” para las Tecnologías Biomasa, Solar Fotovoltaica, Solar Fotovoltaica con Almacenamiento y Eólica con Almacenamiento; y

- Renglón 2 “Generación Renovable para Diversificar la Matriz” para las Tecnologías de Biogás, Biogás de Relleno Sanitario, Pequeños Aprovechamientos Hidroeléctricos y Biomasa.

Cabe mencionar que los proyectos de biomasa presentados y no adjudicados en el Renglón 1 se sumarán a los proyectos de biomasa que se hubieran presentado exclusivamente para el Renglón 2.

Por último, los oferentes deberán presentar, junto con su oferta, una garantía de mantenimiento de oferta de acuerdo con los términos que el PBC prevé.

IV. Contratos de Abastecimiento de Energía Eléctrica Renovable

Los adjudicatarios celebrarán un Contrato de Abastecimiento de Energía Eléctrica Renovable (en adelante, los “PPA”) con CAMMESA.

El PPA tendrá un plazo de 15 años a partir del COD.

Asimismo, el precio del PPA será fijado dólares estadounidenses por Megavatio/hora y se remunerará la estacionalidad para incentivar generación en períodos de mayor exigencia para el sistema.

V. Particularidades de las Centrales de Generación y diferencias con otras convocatorias

Las centrales de generación adjudicadas en la Convocatoria RenMDI no poseerán prioridad de despacho frente a otras centrales de Generación, Autogeneración o Cogeneración renovable que operen en el MEM en caso de congestión del SADI, salvo en casos de excepción que el PBC prevé.

Las ampliaciones de centrales de generación que (a) actúen bajo (A) RenovAr 1, 1.5, 2 y 3, (B) la Resolución N° 202/2016 del ex Ministerio de Energía y Minería y Resoluciones N° 220/2007, 712/200 y 108/2011 de la ex Secretaría de Energía, o (b) hayan obtenido prioridad de despacho en Mercado a Término a Partir de Fuentes de Energías Renovables (MATER), no serán admisibles bajo la convocatoria RenMDI.

La Convocatoria RenMDI no se encontrará alcanzada por las Garantías que otorga el FODER a los beneficiarios de las Rondas 1, 1.5, 2 y 3 del Programa RenovAr y a los proyectos que se incorporaron en el marco de la Resolución N° 202/2016 del ex Ministerio de Energía y Minería.

Para información adicional, por favor contactar a Nicolás Eliaschev, Javier Constanzó, Daiana Perrone, María Eugenia Muñoz, Pablo Arrascaeta, Florencia Martínez, Luciana Tapia Rattaro y/o Rocío Valdez.