Reglamentación de los “Proveedores de Servicios de Pago”

El 9 de enero de 2020 fue publicada la Comunicación “A” 6859 del Banco Central de la República Argentina (la “Comunicación”), que establece una reglamentación parcial de las actividades de los Prestadores de Servicios de Pago (“PSP”), es decir, de aquellas personas jurídicas que sin ser entidades financieras, cumplan al menos una función dentro de un esquema de pago minorista, como ofrecer cuentas de libre disponibilidad a sus clientes para ordenar y/o recibir pagos, en el marco de un sistema global de pagos.

La Comunicación establece las siguientes obligaciones en cabeza de las PSP, que deben encontrarse operativas, como máximo, el 31 de enero de 2020:

- Disponer que los fondos de los clientes se encuentren, en todo momento, disponibles con carácter inmediato por un monto equivalente, como mínimo, al monto acreditado en la cuenta de pago, debiendo los sistemas del PSP identificar e individualizar los fondos de cada cliente;

- Depositar el 100% de los fondos de sus clientes, en todo momento, en cuentas a la vista en pesos en entidades financieras en el país;

- Ante la solicitud de sus clientes, transferir los saldos en las cuenta de pago a la realización de operaciones con “fondos comunes de dinero” en el país; y

- Utilizar cuentas a la vista, de libre disponibilidad y distinta de la cuenta donde se encuentren depositados los fondos de sus clientes, para la realización de transacciones por cuenta propia (pago de proveedores, sueldos, etc.).

Asimismo, la comunicación establece que ante el incumplimiento con cualquiera de las obligaciones antedichas, serán aplicables las sanciones establecidas en los artículos 41 y 42 de la Ley de Entidades Financieras, y disposiciones concordantes, a los PSP y a los miembros de sus órganos de administración y fiscalización.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Agustín Griffi, Pablo Tarantino, o bien a corporate@trsym.com.

Modificaciones al Impuesto Sobre los Bienes Personales

A través del decreto 99/2019 publicado este sábado (28/12/2019) en el Boletín Oficial se reglamentó la ley 27.541 (a cuyo comentario nos remitimos en el siguiente link). En virtud de ello, las principales modificaciones al Impuesto Sobre los Bienes Personales (IBP), son:

1.- Alícuotas Aplicables

La ley 27.541 dispuso modificar las alícuotas aplicables para determinar el IBP para el ejercicio fiscal 2019 en adelante, en una escala progresiva que va del 0,50% al 1,25% sobre el valor total de los bienes sujetos al impuesto situados en el país.

Mediante el decreto 99/2019 el Poder Ejecutivo (PE) ejerció la delegación legislativa otorgada por la ley 27.541 para fijar hasta el 31/12/2020 alícuotas diferenciales superiores en hasta un 100% para gravar los bienes en el exterior. En este sentido, se estableció una escala progresiva que va del 0,70% al 2,25% sobre el valor total de los bienes situados en el exterior. Por su parte, sobre el total de tales bienes se aplica una única alícuota, dejándose de lado para los mismos el sistema de alícuotas crecientes por tramo en función del incremento del patrimonio gravado que ahora solo aplica para los bienes situados en el país.

Recordamos que el mínimo exento sigue siendo dos millones de pesos ($ 2.000.000), el cual se restará en primer término de los bienes en el país. Sin perjuicio de ello, conforme al decreto 99/2019, el monto del mínimo exento sería irrelevante a efectos de determinar la escala de la alícuota diferencial aplicable (solo sería relevante para determinar la base imponible de la alícuota diferencial).

Asimismo, tributarán al 0,50% en lugar del 0,25% que estaba vigente:

- Las acciones o participaciones en el capital de las sociedades argentinas, cuyos titulares sean personas humanas y/o sucesiones indivisas domiciliadas en el país o en el exterior, y/o sociedades y/o cualquier otra persona jurídica, en el exterior, el cual será liquidado o ingresado por las sociedades.

- Las sucesiones indivisas radicadas en el país y toda otra persona jurídica o humana residente en el país, que tenga el condominio, posesión, uso, goce, disposición, depósito, tenencia, custodia, administración o guarda de bienes sujetos al impuesto que pertenezcan a sujetos del exterior.

2.- Beneficios por repatriación de fondos

La ley 27.541 también delegó en el PE hasta el 31/12/2020, la facultad de disminuir las alícuotas diferenciales, para el caso de activos financieros situados en el exterior, en caso de verificarse la repatriación del producido de su realización.

En ese marco, el decreto exceptuó de la alícuota diferencial a los sujetos que hubieren repatriado activos financieros al 31 de marzo de cada año en tanto representen, por lo menos, un CINCO POR CIENTO (5%) del total del valor de los bienes situados en el exterior.

A los fines previstos en el párrafo precedente, se entenderá por activos financieros situados en el exterior, la tenencia de moneda extranjera depositada en entidades bancarias y/o financieras y/o similares del exterior; participaciones societarias y/o equivalentes (títulos valores privados, acciones, cuotas y demás participaciones) en todo tipo de entidades, sociedades o empresas, con o sin personería jurídica, constituidas, domiciliadas, radicadas o ubicadas en el exterior incluidas las empresas unipersonales; derechos inherentes al carácter de beneficiario, fideicomisario (o similar) de fideicomisos (trusts o similares) de cualquier tipo constituidos en el exterior, o en fundaciones de interés privado del exterior o en cualquier otro tipo de patrimonio de afectación similar situado, radicado, domiciliado y/o constituido en el exterior; toda clase de instrumentos financieros o títulos valores, tales como bonos, obligaciones negociables, valores representativos y certificados de depósito de acciones, cuotapartes de fondos comunes de inversión y otros similares, cualquiera sea su denominación; créditos y todo tipo de derecho del exterior, susceptible de valor económico y toda otra especie que se prevea en la reglamentación.

El beneficio se mantendrá en la medida en que los fondos repatriados permanezcan depositados hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación, en entidades comprendidas en el régimen de la Ley N° 21.526 y sus modificatorias, a nombre de su titular.

El decreto menciona que en caso de corresponder la devolución, ésta procederá hasta un monto equivalente al que exceda al incremento de la obligación que hubiera correspondido ingresar de haber tributado los activos del exterior a la escala progresiva aplicable a los bienes situados en el país.

3.- Criterio de residencia

La ley 27.541 dispuso, con efecto a partir del periodo fiscal 2019, que el sujeto del impuesto se regirá en función del criterio de residencia en los términos y condiciones establecidos en los artículos 119 y siguientes de la ley del impuesto a las ganancias (t.o. 2019), quedando sin efecto el criterio del “domicilio” hasta entonces vigente. En dicho contexto, el decreto 99/2019 dispone que toda referencia que efectúen las normas legales, reglamentarias y complementarias sobre el nexo de vinculación “domicilio” debe entenderse como referida a “residencia”, aunque a diferencia de la ley (y en lo que puede representar un exceso reglamentario) el decreto no refiere a los artículos 119 y siguientes de la ley del impuesto a las ganancias sino al 116 y siguientes.

4.- Cuestiones de dudosa interpretación

Por la defectuosa técnica de redacción de las normas comentadas, o por la omisión de su tratamiento, las siguientes cuestiones presentan dudas sobre su verdadero alcance, las cuales esperamos que sean aclaradas por la reglamentación que emita la AFIP:

Vigencia de los beneficios de la repatriación de fondos: No hay certeza si el beneficio de la repatriación de los fondos aplica para el ejercicio 2019, siendo que el plazo para la repatriación vence el 31 de marzo y existe la obligación de mantenerlos hasta el 31 de diciembre depositados en una entidad financiera en el país.

Una interpretación razonable, teniendo en cuenta el espíritu de la reforma, es que si se decide repatriar los fondos antes del 31 de marzo de 2020 -es decir antes que venza la DDJJ del 2019- y se mantienen hasta el 31 de diciembre de 2020 en entidades financieras en el país, no aplicaría para el período fiscal 2019 la alícuota diferencial. En caso de incumplir el requisito de mantenimiento, caería el beneficio con sus consecuencias (diferencia de impuestos, intereses y multas).

Alcance del beneficio de la devolución: Ni la ley 27.541 ni el decreto aclara qué se devuelve. En principio, y en el actual estado normativo de la cuestión, entendemos que aplicaría este beneficio si un contribuyente presenta y paga la DDJJ antes de su vencimiento, pagando la alícuota diferencial, y posteriormente pero antes del 31 de marzo, realiza la repatriación. En tal caso, se devolvería el diferencial de alícuota, como así también la diferencia de anticipos ingresado para el siguiente período fiscal.

*****

Para obtener información adicional con respecto a las novedades aquí comentadas, no dude en contactarse con Gastón Miani, Ana Inés Do Nizza o Juan Pablo Baumann Aubone.

Aspectos Tributarios de la Ley de Solidaridad Social y Reactivación Productiva

A modo de síntesis, comentamos a continuación los principales aspectos tributarios de la ley No. 27.541, denominada como de “Solidaridad Social y Reactivación Productiva”, sancionada por el Senado el pasado sábado 21 de diciembre de 2019, conforme surge de la promulgación por el Decreto No. 58/2019 (con veto parcial relativo a cuestiones ajenas a las aquí abordadas) y de su publicación en el suplemento del Boletín Oficial del 23 de diciembre de 2019:

1.- Moratoria: Se establece una moratoria para deudas fiscales, aduaneras y de los recursos de la seguridad social vencidas al 30/11/2019 inclusive, o por infracciones cometidas a idéntica fecha, sólo aplicable para Micro, Pequeñas y Medianas Empresas. El régimen de regularización contempla los siguientes beneficios, que se otorgarán conforme a las condiciones que en cada caso se establecen:

- Suspensión de las acciones penales como producto del acogimiento al régimen y extinción de las acciones penales como producto de la cancelación total de la deuda en las condiciones establecidas en el mismo, en ambos casos siempre que no hubiere sentencia firme.

- Condonación de multas y demás sanciones correspondientes a infracciones formales u obligaciones sustanciales que no se encontraren firmes.

- Condonación de oficio de multas por infracciones formales cuando el deber formal transgredido no sea susceptible de ser cumplido con posterioridad y la falta fuere anterior al 30/11/2019 inclusive, y condonación de pleno derecho de multas y demás sanciones por obligaciones sustanciales devengadas al 30/11/2019 en la medida en que no se encontraren firmes a la fecha de entrada en vigencia de la ley y la obligación principal hubiera sido cancelada a dicha fecha.

- Condonación de multas y demás sanciones que no se encontraren firmes de las que fueren pasibles los agentes de retención y percepción por retenciones o percepciones no realizadas, cuando el sujeto pasible de las mismas regularice su situación en los términos del régimen o lo hubiere hecho con anterioridad.

- Condonación de la porción de los intereses resarcitorios y/o punitorios que supere un determinado porcentaje del capital adeudado. Dicha condonación alcanzará a los intereses que superen el 10% del capital adeudado para las obligaciones correspondientes al período fiscal 2018 y a las obligaciones mensuales vencidas al 30/11/2019, a los intereses que superen el 25% del capital adeudado para las obligaciones correspondientes a los períodos fiscales 2016 y 2017, a los intereses que superen el 50% del capital adeudado para las obligaciones correspondientes a los períodos fiscales 2014 y 2015, y a los intereses que superen el 75% del capital adeudado para las obligaciones correspondientes a los períodos fiscales 2013 y anteriores.

- Condonación del 100% de los intereses resarcitorios y/o punitorios correspondientes al aporte personal de los trabajadores autónomos.

- Condonación de los intereses resarcitorios y/o punitorios correspondientes al capital cancelado con anterioridad a la entrada en vigencia de la ley.

Las obligaciones acogidas al régimen de regularización podrán ser canceladas mediante compensación contra los saldos de libre disponibilidad u otros a los que los contribuyentes tuvieren derecho a la fecha de entrada en vigencia de la ley, mediante pago al contado (en cuyo caso corresponderá una reducción del 15% de la deuda consolidada) o mediante planes de pago que se ajustarán a las siguientes condiciones:

- Plazo de hasta 60 cuotas para aportes personales con destino al SUSS y para retenciones o percepciones impositivas y de los recursos de la seguridad social, y de hasta 120 cuotas en los restantes casos, con vencimiento de la primera cuota el 16/07/2020 como máximo y en función de las circunstancias del caso.

- Eventual pago a cuenta de la deuda consolidada en el caso de las empresas pequeñas y medianas.

- Tasa de interés del 3% mensual fijo por los primeros 12 meses y luego la variable BADLAR utilizable por los bancos privados.

El acogimiento al régimen de regularización podrá realizarse hasta el 30/04/2020 inclusive y también podrán incluirse en el mismo la refinanciación de planes de pago vigentes y las deudas emergentes de planes caducos, así como las obligaciones que se encuentren en curso de discusión administrativa o sean objeto de un procedimiento administrativo o judicial, en tanto que se excluyen del régimen los aportes y contribuciones con destino a las obras sociales, las cuotas con destino al Régimen de Riesgos del Trabajo y las obligaciones o infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios, entre otros conceptos.

La ley excluye del régimen a quienes a la fecha de su publicación hubieren sido condenados por delitos penal tributarios o aduaneros o por delitos conexos al incumplimiento de obligaciones tributarias con sentencia firme no cumplida, a las personas jurídicas en las que sus socios o administradores -entre otros cargos relevantes- se hallaren en alguna de las situaciones antedichas, así como a quienes hubieren sido declarados en quiebra y respecto de los cuales no se hubiere declarado la continuidad de la explotación.

En el marco de la reglamentación a dictarse por parte de la AFIP se establecerán condiciones diferenciales a efectos de incentivar la adhesión temprana al régimen de regularización.

2.- Contribuciones patronales: Las alícuotas de las contribuciones patronales correspondientes a los subsistemas de las leyes 19.032 (INSSJP), 24.013 (Fondo Nacional de Empleo), 24.241 (SIPA) y 24.714 (Asignaciones Familiares) se fijan en el 20,40% para los empleadores del sector privado cuya actividad principal encuadre en los sectores “servicios” o “comercio” y en la medida en que sus ventas totales anuales superen los límites para la categorización como empresa mediana tramo dos, y en el 18% para los restantes empleadores del sector privado y para las entidades y organismos del sector público comprendidos en el art. 1 de la ley 22.016.

Respecto de las contribuciones patronales arriba mencionadas y efectivamente pagadas, se establece la posibilidad de computar como crédito fiscal de IVA el monto que resulte de aplicar a las mismas bases imponibles las alícuotas diferenciales que se establecen en el Anexo I de la ley en función del área geográfica relevante.

Sobre la base imponible correspondiente a las contribuciones patronales mencionadas en el primer párrafo y relativas a las contrataciones regidas por la Ley de Contrato de Trabajo, el Régimen Nacional de Trabajo Agrario y el Régimen de la Industria de la Construcción, se detraerá mensualmente y por cada trabajador la suma de $ 7.003,68 (no se prevé actualizaciones de dicho importe), contemplándose las adecuaciones correspondientes de dicho monto para los casos de contratos de trabajo de tiempo parcial y otros casos especiales. Dicha suma ascenderá a $ 17.509,20 para los empleadores de los sectores comprendidos en los Decretos N° 1.067/2018, 128/2019 y 688/2019, y para los concesionarios de servicios públicos cuyo capital social pertenezca en por lo menos un 80% al Estado Nacional, la que no estará sujeta a actualización alguna.

Los empleadores que tengan una nómina de hasta 25 empleados gozarán de una detracción adicional de $ 10.000 mensuales sobre el total de la base imponible.

Las disposiciones abordadas en el presente apartado no serán de aplicación hasta el 31/12/2020 para los empleadores titulares de establecimientos educativos de gestión privada incorporados a la enseñanza oficial.

3.- Impuesto Sobre los Bienes Personales: Se sustituye el art. 25 de la Ley del IBP con efectos a partir del período fiscal 2019 y con las siguientes novedades relevantes:

- Se reemplaza la escala progresiva de alícuotas de entre el 0,25% y el 0,75% aplicable a las personas físicas y sucesiones indivisas del país por una nueva que varía entre el 0,50% y el 1,25% y que también se aplica sobre el valor de los bienes que excedan el mínimo no imponible, que por su parte no ha sufrido actualización alguna.

- Se habilita al Poder Ejecutivo a fijar alícuotas diferenciales superiores de hasta el 2,50% para gravar los bienes situados en el exterior, así como de disminuirla para el caso de verificarse la repatriación del producto de la realización de los activos financieros allí situados. Para tales supuestos se establece (i) una definición de los bienes que se consideran como activos financieros situados en el exterior, y (ii) que el mínimo no imponible se restará en primer término de los bienes situados en el país.

Se incrementan del 0,25% al 0,50% y con efecto a partir del período fiscal 2019 las alícuotas de los responsables sustitutos por tenencia de acciones o participaciones en el capital de sociedades regidas por la Ley 19.550 o por administración o disposición de bienes pertenecientes a sujetos del exterior.

Se establece con efecto a partir del período fiscal 2019 que el sujeto del IBP se regirá por el criterio de residencia en los términos de la ley del impuesto a las ganancias, debiéndose desestimar en consecuencia el criterio del domicilio hasta entonces vigente.

4.- Impuesto a las Ganancias: Se suspende hasta los ejercicios que se inicien a partir del 01/01/2021 la reducción al 25% de la alícuota del impuesto a las ganancias (“IG”) aplicable a los sujetos de los incs. a) y b) del art. 73 de la LIG (t.o. 2019) así como el incremento al 13% de la alícuota del impuesto aplicable a la distribución de dividendos contemplada en el segundo párrafo del inc. b) del art. 73 de la LIG (t.o. 2019) y en el art. 97 de dicha norma, estableciéndose que durante el período de suspensión las referidas alícuotas serán del 30% y del 7%, respectivamente.

Se deroga a partir del período fiscal 2020 el impuesto cedular respecto de los intereses y rendimientos derivados de los depósitos a plazo efectuados en instituciones sujetas al régimen de entidades financieras, títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión y títulos de deuda de fideicomisos financieros. Por su parte, se eximen los intereses originados en depósitos en caja de ahorro, cuentas especiales de ahorro, a plazo fijo en moneda nacional y los depósitos de terceros u otras formas de captación de fondos del público conforme lo determine el BCRA, en todos los casos en tanto sean realizados en instituciones sujetas al régimen de entidades financieras, quedando excluidos de la exención los intereses provenientes de depósitos con cláusula de ajuste, y se restablece la vigencia de las normas derogadas por los incs. b), c) y d) del art. 81 de la ley 27.430, restableciéndose en consecuencia las exenciones (i) respecto de los intereses y resultados por disposición de obligaciones negociables con oferta pública y títulos públicos en los términos del art. 36 bis de la ley 23.576, (ii) respecto de las rentas y resultados por disposición de cuotapartes de fondos comunes de inversión con oferta pública en los términos del inc. b) del art. 25 de la ley 24.083, y (iii) respecto de las utilidades y resultados por disposición de valores representativos de deuda de fideicomisos financieros con oferta pública en los términos del inc. b) del art. 83 de la ley 24.441, siendo del caso aclarar que la exclusión de exenciones contemplada en el art. 109 de la LIG (t.o. 2019) no aplicará respecto de las personas humanas y sucesiones indivisas residentes en la Argentina. Se eximen asimismo, con aplicación a partir del periodo fiscal 2020, (i) los resultados obtenidos por personas humanas residentes y sucesiones indivisas del país como consecuencia de la disposición de los valores alcanzados por el art. 98 de la ley del IG (t.o. 2019) y no comprendidos en el primer párrafo del inciso u) del art. 26 de dicha norma (t.o. 2019), en tanto coticen en bolsas o mercados autorizados por la CNV, sin que a tales efectos resulte de aplicación la exclusión de exenciones contemplada en el art. 109 de la LIG (t.o. 2019), y (ii) los resultados obtenidos por beneficiarios del exterior por los valores no comprendidos en el cuarto párrafo del inciso u) del art. 26 de la ley del IG (t.o. 2019), en tanto no residan en jurisdicciones no cooperantes o los fondos invertidos no provengan de jurisdicciones no cooperantes.

Al derogarse el art. 95 de la LIG (t.o. 2019) quedan sin efecto a partir del período fiscal 2020 las alícuotas del 5% y 15% para los intereses y utilidades contemplados en dicha norma y obtenidos por beneficiarios del exterior.

Tal como sucedió en el período fiscal 2018, las personas humanas y sucesiones indivisas estarán exceptuadas de tributar el impuesto cedular respecto de los intereses y rendimientos del período fiscal 2019 derivados de títulos públicos y obligaciones negociables en la medida en que opten por afectar dichos rendimientos al costo computable del título u obligación que los generó. Si bien ello implicaría reducir el costo computable en el importe del rendimiento afectado, gozarán en su caso de la exención prevista en el art. 36 bis de la ley 23.576.

A efectos de la determinación del IG correspondiente al período fiscal 2019, los sujetos que obtengan las rentas de cuarta categoría proveniente del desempeño de cargos públicos, trabajo ejecutado en relación de dependencia y jubilaciones y pensiones podrán deducir de su ganancia neta sujeta a impuesto una suma equivalente a la reducción de la base de cálculo de las retenciones que les fueren aplicables en los términos del primer párrafo del art. 1 del Decreto N° 561/2019. Se modifica la imputación del ajuste por inflación correspondiente al primer y segundo ejercicios iniciados a partir del 01/01/2019, que de imputarse en 3 años pasa a imputarse en 6 años, sin que ello obste al cómputo de los tercios remanentes provenientes de ejercicios anteriores.

5.- Nuevo impuesto PAIS (Para una Argentina Inclusiva y Solidaria): Se crea un impuesto, por el término de 5 períodos fiscales a partir de la entrada en vigencia de la ley, que se aplicará sobre:

- Compra de billetes y divisas en moneda extranjera para atesoramiento o sin un destino específico efectuada por residentes en el país.

- Cambio de divisas efectuado por las entidades financieras por cuenta y orden del adquirente, locatario o prestatario destinadas al pago de la adquisición de bienes o prestaciones y locaciones de servicios efectuadas en el exterior que se cancelen mediante la utilización de tarjetas de crédito, de compra y débito, incluidas las relacionadas con las extracciones o adelantos en efectivo efectuadas en el exterior, así como las compras efectuadas a través de portales o sitios virtuales.

- Cambio de divisas efectuado por las entidades financieras destinadas al pago por cuenta y orden del contratante residente en el país de servicios prestados por sujetos no residentes en el país que se cancelen mediante la utilización de tarjetas de crédito, de compra y débito.

- Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo del país.

- Adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país, en la medida en que para la cancelación de la operación deba accederse al MULC al efecto de la adquisición de divisas.

La alícuota se fija en el 30% sobre el importe total de la operación en el caso de los apartados a) a d), y sobre el precio neto de impuestos y tasas en el caso del apartado e).

Son sujetos del impuesto los residentes en el país, sean personas humanas o jurídicas o sucesiones indivisas, que realicen alguna de las operaciones detalladas más arriba, en tanto que si la operación se realiza a través de tarjetas de crédito, compra o débito alcanzará a quienes sean sus titulares o usuarios. El pago del impuesto estará a cargo del adquirente pero deberán actuar en carácter de agentes de percepción y liquidación los sujetos que se indican para cada caso (entidades autorizadas a operar en cambios, entidades que efectúen los cobros de las liquidaciones a los usuarios de sistemas de tarjetas, agencias de viajes y turismo o empresas de transporte que efectúen el cobro, según el caso).

Estarán exentos los gastos referidos a prestaciones de salud, compra de medicamentos, adquisición de libros en cualquier formato, y utilización de plataformas educativas y software con tales fines, los gastos asociados a proyectos de investigación efectuados por investigadores que se desempeñen en el ámbito público y la adquisición de equipamiento destinados a la lucha contra el fuego y la protección civil de la población por parte de las entidades de bomberos voluntarios, estableciéndose asimismo determinadas exenciones subjetivas.

6.- Impuesto sobre los créditos y débitos: Se duplica la tasa del impuesto aplicable a los débitos correspondientes a las extracciones de efectivo bajo cualquier forma, no resultando de aplicación el referido incremento a las cuentas cuyos titulares sean personas humanas o jurídicas que califiquen como micro y pequeñas empresas.

7.- Impuestos internos: Se modifica el régimen aplicable respecto de los bienes comprendidos en el art. 38 de la ley 24.674 (distintos tipos de vehículos automotores, motociclos, chasis con motor, etc.), estableciéndose nuevos límites para exenciones y nuevas bases imponibles, así como la incorporación de nuevas categorías de valores y alícuotas incrementadas según el caso.

Para obtener información adicional con respecto a las novedades aquí comentadas, no dude en contactarse con Gastón Miani, Ana Inés Do Nizza o Juan Pablo Baumann Aubone.

Actualizan los límites de ventas anuales para la determinación de la condición de PyME

En el día de ayer se publicó en el Boletín Oficial la Resolución N° 563/2019 de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa (la “Resolución”), mediante la cual se actualizaron los límites de ventas anuales para la determinación de la condición de pequeña o mediana empresa, modificando de esta manera el Anexo IV de la Resolución Nº 220/2019, del mismo organismo.

A continuación, se detallan los nuevos valores correspondientes a los límites de facturación anuales expresados en Pesos para cada sector/actividad, incorporados por la Resolución:

| Categoría | Sector de Actividad | ||||

| Construcción | Servicios | Comercio | Industria y minería | Agropecuario | |

| Micro | 15.230.000 | 8.500.000 | 29.740.000 | 26.540.000 | 12.890.000 |

| Pequeña | 90.310.000 | 50.950.000 | 178.860.000 | 190.410.000 | 48.480.000 |

| Mediana tramo 1 | 503.880.000 | 425.170.000 | 1.502.750.000 | 1.190.330.000 | 345.430.000 |

| Mediana tramo 2 | 755.740.000 | 607.210.000 | 2.146.810.000 | 1.739.590.000 | 547.890.000 |

Finalmente, se destaca que la Resolución será de aplicación a partir del día de la fecha.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Agustín Griffi, Pablo Tarantino, o bien a corporate@trsym.com.

El futuro de las energías renovables en la Argentina

📺 👉🏼 Nuestro socio Nicolás Eliaschev fue entrevistado por Guido Gubinelli, periodista de Energía Estratégica, sobre las perspectivas para el sector de energía renovable de la Argentina a partir del cambio de gestión.

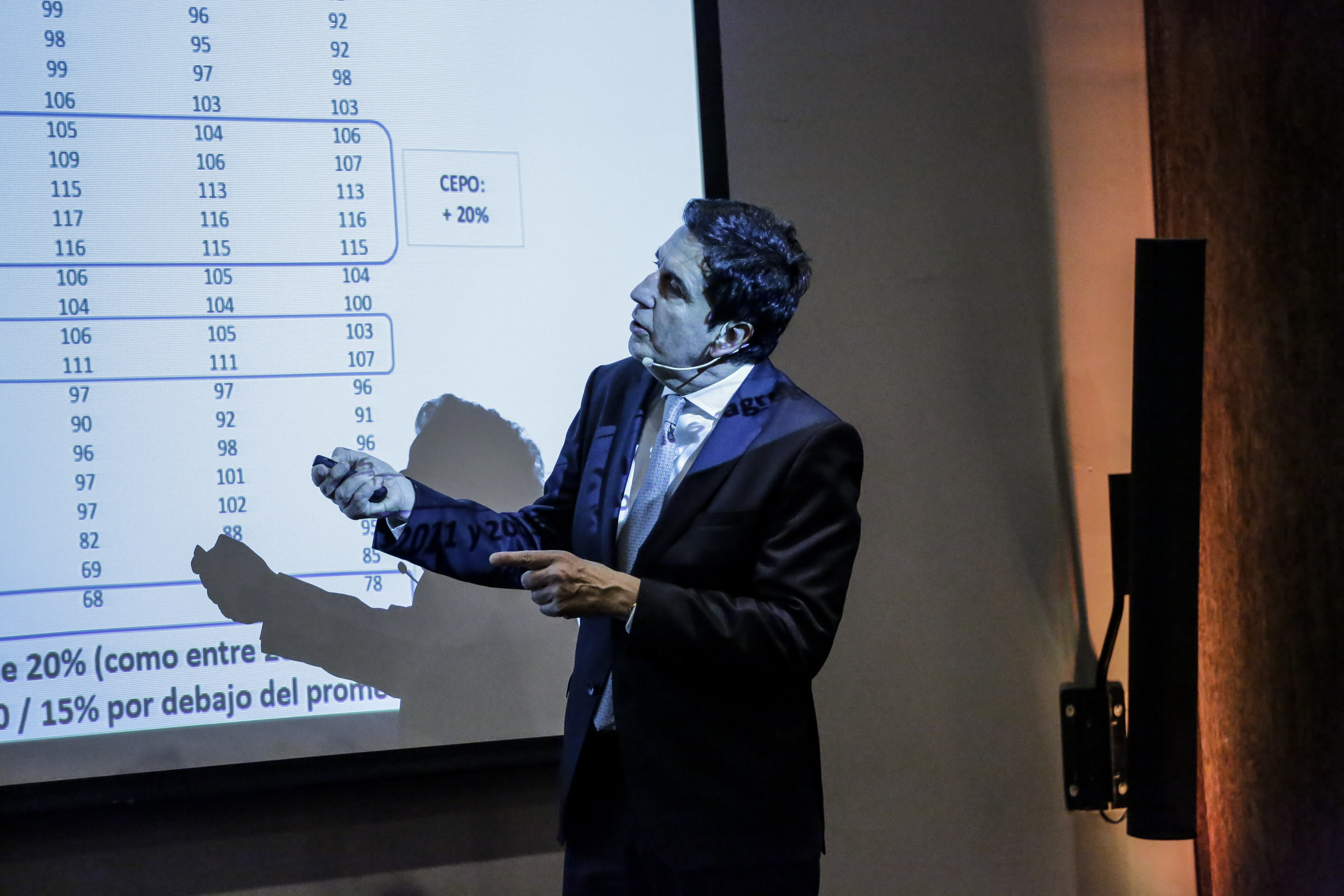

Evento exclusivo • Carlos Melconian: ¿Cómo se arranca el 10 de diciembre?

El pasado lunes 11 de noviembre compartimos un encuentro en el Palacio Duhau - Park Hyatt sobre la actualidad económica del país y hacia dónde va la Argentina en 2020. Muchas gracias a todos por acompañarnos.

La Oficina Anticorrupción publicó la Guía para la implementación de programas de integridad en PyMEs

El 12 de noviembre de 2019, a través de la Resolución 36/2019, la Oficina Anticorrupción (OA) publicó la Guía complementaria para la implementación de programas de integridad en Pequeñas y Medianas Empresas (PyMEs).

La mencionada resolución se suma a los lineamientos publicados por la OA en 2018 para el diseño, la implementación y la evaluación de Programas de Integridad en el marco de lo establecido por la Ley de Responsabilidad Penal de las Personas Jurídicas (ley 27.401).

Esta Guía complementaria para la implementación de Programas de Integridad tiene por objetivo brindar herramientas e instrumentos prácticos que puedan ser aplicados por las PyMEs, contemplando las particularidades propias del sector. Se trata de un trabajo conjunto con la Secretaría de Emprendedores y PyMEs del Ministerio de Producción y Trabajo.

Es especialmente importante ya que a partir de la vigencia de la ley 27.401 las personas jurídicas, entre las que se encuentran las pequeñas y medianas empresas, son responsables por ciertos delitos asociados con la corrupción en los que puedan haber intervenido, o que se cometan en su nombre, interés o beneficio. Esa misma ley promueve que las personas jurídicas implementen Programas de Integridad, como condición para participar en determinadas contrataciones con el Estado Nacional, o bien como parámetro de graduación de una eventual pena. La existencia de un Programa de Integridad es además, un elemento que en determinadas condiciones, puede conducir a la eximición de la sanción penal.

La OA recibió e incorporó aportes y contribuciones de expertos en compliance, interesados y público en general, por medio de la plataforma de consulta pública de la Secretaría de Gobierno de Modernización-

La guía de Integridad complementaria para PyMEs puede visualizarse en la web de la OA.

Desde TRSyM estamos a disposición para ampliar cualquiera de los puntos aquí tratados. Para información adicional, por favor contactar a Eugenia Pracchia y/o María Emilia Cargnel.

Almacenaje de Gas Natural

A través de la Resolución Nº 722/2019 del Ente Nacional Regulador del Gas (la “Resolución” y el “ENARGAS”), publicada en el Boletín Oficial de la República Argentina el 7 de noviembre de 2019, se aprobó el Reglamento para el Almacenaje de Gas Natural (el “Reglamento”).

La Resolución ha sido dictada conforme a lo dispuesto por la Ley Nº 24.076 (la “Ley Marco”), y el Decreto Nº 1.738/1992 (el “Decreto Reglamentario”) del Poder Ejecutivo Nacional, que definen a los almacenadores como sujetos activos de la Industria del Gas Natural, y sujetos a la regulación que se apruebe sobre el particular.

A continuación, se destacan los aspectos salientes del Reglamento.

- Objeto

El Reglamento establece las condiciones, procedimientos y requisitos que deberán cumplir aquellas personas jurídicas de derecho privado que aspiren a desempeñarse como Almacenadores de Gas, así como los requisitos para la inscripción de instalaciones destinadas al Almacenaje de Gas.

El Reglamento define a la actividad de Almacenaje de Gas como la “actividad de mantener Gas en instalaciones, subterráneas o no, durante un período de tiempo, e incluye la inyección, depósito y retiro del Gas, y en su caso, la licuefacción y regasificación” y agrega que comprende todas las actividades conexas de recibir, descargar, almacenar, licuar, procesar, comprimir y regasificar gas.

Las instalaciones abarcan, sin limitación: (i) tanques de almacenamiento de GNL, (ii) plantas para carga y descarga de GNC y/o GNP a granel, (iii) terminales de regasificación y/o licuefacción de GNL, (iv) plantas “peak shaving” de almacenamiento de GNL, (v) equipos portátiles de licuefacción o regasificación, (vi) cisternas utilizadas para el transporte de GNL, (vii) almacenamientos subterráneos de gas natural, y (viii) sistemas para transportes de módulos para GNC.

Las instalaciones comprendidas en el Reglamento deberán cumplir, adicionalmente, con la reglamentación y control del ENARGAS en materia de seguridad, y se regirán por los reglamentos del Código NAG y demás normativa, resoluciones o disposiciones dictadas por el ENARGAS en materia de Almacenaje de Gas e instalaciones conexas.

El Reglamento excluye, de modo expreso, el almacenaje bajo las siguientes modalidades: (a) instalaciones destinadas al uso del gas como combustible para usos del transporte automotor en general; (b) estaciones de expendio de combustible que cuenten con Almacenaje de GNC y/o GNL; (c) buques metaneros dedicados al transporte marítimo o fluvial utilizados para la importación y exportación de GNL desde y hacia una infraestructura de Almacenaje y regasificación o licuefacción; (d) equipamiento utilizado en la producción de hidrocarburos que utilice GNL como combustible, así como cualquier actividad de reinyección o recuperación para la producción de un yacimiento productivo.

Respecto a éstas últimas, menciona que deberán regirse por las normas, códigos y/o estándares generalmente aceptados en el ámbito internacional, hasta tanto el ENARGAS determine la normativa de aplicación.

- Sujetos habilitados

Sólo podrán prestar servicios de almacenaje de gas las personas jurídicas que cuenten con una autorización previa por parte del ENARGAS, quien tendrá un plazo máximo de cuarenta y cinco (45) días hábiles para analizar la solicitud y denegar o aprobar la habilitación.

Los sujetos que en la actualidad se encuentren operando instalaciones de Almacenaje de Gas, cuentan con un plazo de (60) días hábiles contados desde la publicación del Reglamento para iniciar la inscripción.

Por otra parte, el Reglamento admite que los licenciatarios de transporte y distribución de gas natural presten los servicios de almacenaje, por cuenta propio o de terceros, debiendo mantener contabilidad separada, o mediante sociedades controladas, en los términos del artículo 34 del Decreto Nº 1738/92.

Finalmente, el Reglamento admite que los proponentes cumplan con los recaudos allí exigidos para prestar la actividad de almacenaje, a través de la figura del Operador Técnico (persona jurídica de derecho privado con experiencia de administración, gestión o dirección de proyectos de construcción y/u operación y mantenimiento de Instalaciones destinadas al Almacenaje, desde los estudios de ingeniería hasta la puesta en operación, que involucre un período de 5 años). A tal fin, deberá acompañarse un Contrato de Asistencia técnica entre ambas partes.

- Clasificación de las instalaciones

A los efectos del establecimiento de los requisitos técnicos específicos y de su registro, las Instalaciones destinadas al Almacenaje y los Almacenadores se clasifican en las siguientes Categorías:

(i) GRAN ALMACENADOR DE GNL: Almacenadores que operen Instalaciones con capacidad total igual o superior a 15.000 m3. Subcategorías: a) Planta en Tierra conforme NAG-501 – b) Terminal portuaria o en agua jurisdiccional.

(ii) MICRO/MINI ALMACENADOR DE GNL: Almacenadores que operen instalaciones con capacidad inferior a 15.000 m3, o que operen equipos portátiles de licuefacción o regasificación, o tanques cisterna destinados al transporte de GNL.

(iii) ALMACENADOR DE GNC/GNP A GRANEL: Almacenadores que operen instalaciones de carga y descarga de GNC o GNP a granel conforme NAG443 y/o que operen equipos portátiles conforme NAG-406.

(iv) ALMACENADOR SUBTERRÁNEO: Almacenadores de Gas en formaciones subterráneas. Subcategorías: a) yacimientos depletados, b) cavernas de sal o c) acuíferos o d) coal bed methane.

- Régimen de penalidades

El Reglamento prevé un régimen de penalidades que van desde apercibimientos, multas, hasta la caducidad de la autorización. No obstante, contempla una instancia de intimación y descargo previo a favor del Almacenador.

**

Desde TRSyM estamos a disposición para ampliar cualquiera de los puntos aquí tratados. Para información adicional, por favor contactar a Nicolás Eliaschev y/o Javier Constanzó.

Vencimiento de la Tasa Anual IGJ 2019

Con fecha 7 de noviembre de 2019 se publicó la Resolución Nº 1222/2019 del Ministerio de Justicia y Derechos Humanos por medio de la cual se fijó el 20 de noviembre de 2019 como fecha de vencimiento para el pago de la tasa anual de la Inspección General de Justicia (“IGJ”) que recae sobre las sociedades por acciones.

Las boletas para el pago de dicha tasa se encuentran disponibles para su descarga en la página web de la IGJ, y podrán ser canceladas en cualquier sucursal del Banco de la Nación Argentina en la Ciudad de Buenos Aires, o bien en forma directa en la IGJ. A su vez, en la sede central de la IGJ, el pago podrá ser realizado con tarjeta de débito o cheque certificado, en tanto que en las sedes de los colegios profesionales también se podrá abonar en efectivo (servicio exclusivo para profesionales matriculados).

Las sociedades que integraron durante el mismo año calendario la tasa de constitución se encuentran exceptuadas de esta obligación de pago. Las Sociedades por Acciones Simplificadas (S.A.S.) no abonan esta tasa.

Vencida la fecha fijada, será de aplicación la multa prevista en el artículo 7º de la Decisión Administrativa Nº 46/01 (una vez y media la tasa de interés mensual que utiliza el Banco de la Nación Argentina en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos). Cabe destacar que en dicha Decisión Administrativa también se establecen las escalas y valores a ser percibidos en concepto de tasa anual retributiva.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Pablo Tarantino y/o Agustín Griffi.

Resolución CNV: Digitalización de libros societarios y contables

El 25 de octubre próximo pasado, la Comisión Nacional de Valores (“CNV”) emitió la Resolución General 813/2019 (“RG CNV 813/19”), mediante la cual se autoriza a las sociedades sujetas a contralor por parte de la CNV (i.e., emisoras de deuda y acciones con oferta pública) a llevar la totalidad de sus libros societarios y contables de manera digital; posibilidad que existía únicamente para los libros de Depósito de Acciones y Registro de Asistencia a Asambleas.

La RG CNV 813/19 se emitió siguiendo los lineamientos de la Ley de Simplificación y Desburocratización para el Desarrollo Productivo de la Nación Nº 27.444 y establece los requisitos exigibles para solicitar tal autorización, entre los cuales se destaca la necesidad de firmar digitalmente los libros societarios y contables, para lo cual deberán gestionar un certificado digital emitido por un certificador licenciado.

A modo de evitar inconvenientes con el software de verificación de firmas digitales, las sociedades deberán optar entre las siguientes alternativas:

- contratar un servicio de verificación de firma y sellado de tiempo “online” con una autoridad certificante licenciada.

- Desarrollar el software de verificación de firma y sellado de tiempo; y contar con dictamen de auditor externo respecto a su correcto funcionamiento.

A su vez, se establece que las emisoras deberán guardar documentación respaldatoria de sus operaciones contables y su gestión. En caso de encomendar el depósito a terceros, deberán hacer constar en nota a los estados contables el lugar donde se encuentra alojada la misma, con precisión del sujeto encargado del depósito y domicilio de ubicación.

La RG CNV 813/19 entró en vigor el pasado lunes 28 de octubre.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Pablo Tarantino y/o Agustín Griffi.