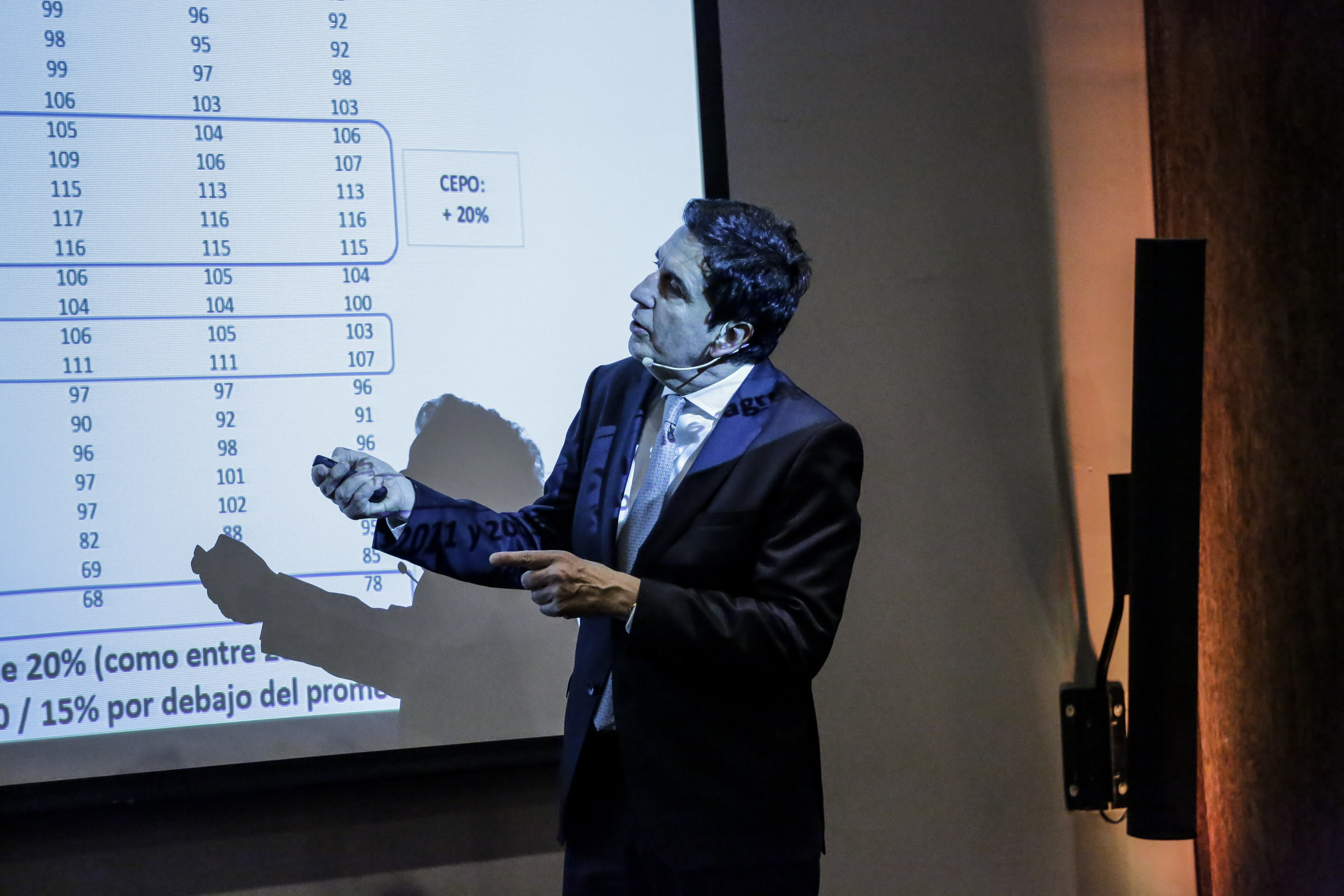

Evento exclusivo • Carlos Melconian: ¿Cómo se arranca el 10 de diciembre?

El pasado lunes 11 de noviembre compartimos un encuentro en el Palacio Duhau - Park Hyatt sobre la actualidad económica del país y hacia dónde va la Argentina en 2020. Muchas gracias a todos por acompañarnos.

La Oficina Anticorrupción publicó la Guía para la implementación de programas de integridad en PyMEs

El 12 de noviembre de 2019, a través de la Resolución 36/2019, la Oficina Anticorrupción (OA) publicó la Guía complementaria para la implementación de programas de integridad en Pequeñas y Medianas Empresas (PyMEs).

La mencionada resolución se suma a los lineamientos publicados por la OA en 2018 para el diseño, la implementación y la evaluación de Programas de Integridad en el marco de lo establecido por la Ley de Responsabilidad Penal de las Personas Jurídicas (ley 27.401).

Esta Guía complementaria para la implementación de Programas de Integridad tiene por objetivo brindar herramientas e instrumentos prácticos que puedan ser aplicados por las PyMEs, contemplando las particularidades propias del sector. Se trata de un trabajo conjunto con la Secretaría de Emprendedores y PyMEs del Ministerio de Producción y Trabajo.

Es especialmente importante ya que a partir de la vigencia de la ley 27.401 las personas jurídicas, entre las que se encuentran las pequeñas y medianas empresas, son responsables por ciertos delitos asociados con la corrupción en los que puedan haber intervenido, o que se cometan en su nombre, interés o beneficio. Esa misma ley promueve que las personas jurídicas implementen Programas de Integridad, como condición para participar en determinadas contrataciones con el Estado Nacional, o bien como parámetro de graduación de una eventual pena. La existencia de un Programa de Integridad es además, un elemento que en determinadas condiciones, puede conducir a la eximición de la sanción penal.

La OA recibió e incorporó aportes y contribuciones de expertos en compliance, interesados y público en general, por medio de la plataforma de consulta pública de la Secretaría de Gobierno de Modernización-

La guía de Integridad complementaria para PyMEs puede visualizarse en la web de la OA.

Desde TRSyM estamos a disposición para ampliar cualquiera de los puntos aquí tratados. Para información adicional, por favor contactar a Eugenia Pracchia y/o María Emilia Cargnel.

Almacenaje de Gas Natural

A través de la Resolución Nº 722/2019 del Ente Nacional Regulador del Gas (la “Resolución” y el “ENARGAS”), publicada en el Boletín Oficial de la República Argentina el 7 de noviembre de 2019, se aprobó el Reglamento para el Almacenaje de Gas Natural (el “Reglamento”).

La Resolución ha sido dictada conforme a lo dispuesto por la Ley Nº 24.076 (la “Ley Marco”), y el Decreto Nº 1.738/1992 (el “Decreto Reglamentario”) del Poder Ejecutivo Nacional, que definen a los almacenadores como sujetos activos de la Industria del Gas Natural, y sujetos a la regulación que se apruebe sobre el particular.

A continuación, se destacan los aspectos salientes del Reglamento.

- Objeto

El Reglamento establece las condiciones, procedimientos y requisitos que deberán cumplir aquellas personas jurídicas de derecho privado que aspiren a desempeñarse como Almacenadores de Gas, así como los requisitos para la inscripción de instalaciones destinadas al Almacenaje de Gas.

El Reglamento define a la actividad de Almacenaje de Gas como la “actividad de mantener Gas en instalaciones, subterráneas o no, durante un período de tiempo, e incluye la inyección, depósito y retiro del Gas, y en su caso, la licuefacción y regasificación” y agrega que comprende todas las actividades conexas de recibir, descargar, almacenar, licuar, procesar, comprimir y regasificar gas.

Las instalaciones abarcan, sin limitación: (i) tanques de almacenamiento de GNL, (ii) plantas para carga y descarga de GNC y/o GNP a granel, (iii) terminales de regasificación y/o licuefacción de GNL, (iv) plantas “peak shaving” de almacenamiento de GNL, (v) equipos portátiles de licuefacción o regasificación, (vi) cisternas utilizadas para el transporte de GNL, (vii) almacenamientos subterráneos de gas natural, y (viii) sistemas para transportes de módulos para GNC.

Las instalaciones comprendidas en el Reglamento deberán cumplir, adicionalmente, con la reglamentación y control del ENARGAS en materia de seguridad, y se regirán por los reglamentos del Código NAG y demás normativa, resoluciones o disposiciones dictadas por el ENARGAS en materia de Almacenaje de Gas e instalaciones conexas.

El Reglamento excluye, de modo expreso, el almacenaje bajo las siguientes modalidades: (a) instalaciones destinadas al uso del gas como combustible para usos del transporte automotor en general; (b) estaciones de expendio de combustible que cuenten con Almacenaje de GNC y/o GNL; (c) buques metaneros dedicados al transporte marítimo o fluvial utilizados para la importación y exportación de GNL desde y hacia una infraestructura de Almacenaje y regasificación o licuefacción; (d) equipamiento utilizado en la producción de hidrocarburos que utilice GNL como combustible, así como cualquier actividad de reinyección o recuperación para la producción de un yacimiento productivo.

Respecto a éstas últimas, menciona que deberán regirse por las normas, códigos y/o estándares generalmente aceptados en el ámbito internacional, hasta tanto el ENARGAS determine la normativa de aplicación.

- Sujetos habilitados

Sólo podrán prestar servicios de almacenaje de gas las personas jurídicas que cuenten con una autorización previa por parte del ENARGAS, quien tendrá un plazo máximo de cuarenta y cinco (45) días hábiles para analizar la solicitud y denegar o aprobar la habilitación.

Los sujetos que en la actualidad se encuentren operando instalaciones de Almacenaje de Gas, cuentan con un plazo de (60) días hábiles contados desde la publicación del Reglamento para iniciar la inscripción.

Por otra parte, el Reglamento admite que los licenciatarios de transporte y distribución de gas natural presten los servicios de almacenaje, por cuenta propio o de terceros, debiendo mantener contabilidad separada, o mediante sociedades controladas, en los términos del artículo 34 del Decreto Nº 1738/92.

Finalmente, el Reglamento admite que los proponentes cumplan con los recaudos allí exigidos para prestar la actividad de almacenaje, a través de la figura del Operador Técnico (persona jurídica de derecho privado con experiencia de administración, gestión o dirección de proyectos de construcción y/u operación y mantenimiento de Instalaciones destinadas al Almacenaje, desde los estudios de ingeniería hasta la puesta en operación, que involucre un período de 5 años). A tal fin, deberá acompañarse un Contrato de Asistencia técnica entre ambas partes.

- Clasificación de las instalaciones

A los efectos del establecimiento de los requisitos técnicos específicos y de su registro, las Instalaciones destinadas al Almacenaje y los Almacenadores se clasifican en las siguientes Categorías:

(i) GRAN ALMACENADOR DE GNL: Almacenadores que operen Instalaciones con capacidad total igual o superior a 15.000 m3. Subcategorías: a) Planta en Tierra conforme NAG-501 – b) Terminal portuaria o en agua jurisdiccional.

(ii) MICRO/MINI ALMACENADOR DE GNL: Almacenadores que operen instalaciones con capacidad inferior a 15.000 m3, o que operen equipos portátiles de licuefacción o regasificación, o tanques cisterna destinados al transporte de GNL.

(iii) ALMACENADOR DE GNC/GNP A GRANEL: Almacenadores que operen instalaciones de carga y descarga de GNC o GNP a granel conforme NAG443 y/o que operen equipos portátiles conforme NAG-406.

(iv) ALMACENADOR SUBTERRÁNEO: Almacenadores de Gas en formaciones subterráneas. Subcategorías: a) yacimientos depletados, b) cavernas de sal o c) acuíferos o d) coal bed methane.

- Régimen de penalidades

El Reglamento prevé un régimen de penalidades que van desde apercibimientos, multas, hasta la caducidad de la autorización. No obstante, contempla una instancia de intimación y descargo previo a favor del Almacenador.

**

Desde TRSyM estamos a disposición para ampliar cualquiera de los puntos aquí tratados. Para información adicional, por favor contactar a Nicolás Eliaschev y/o Javier Constanzó.

Vencimiento de la Tasa Anual IGJ 2019

Con fecha 7 de noviembre de 2019 se publicó la Resolución Nº 1222/2019 del Ministerio de Justicia y Derechos Humanos por medio de la cual se fijó el 20 de noviembre de 2019 como fecha de vencimiento para el pago de la tasa anual de la Inspección General de Justicia (“IGJ”) que recae sobre las sociedades por acciones.

Las boletas para el pago de dicha tasa se encuentran disponibles para su descarga en la página web de la IGJ, y podrán ser canceladas en cualquier sucursal del Banco de la Nación Argentina en la Ciudad de Buenos Aires, o bien en forma directa en la IGJ. A su vez, en la sede central de la IGJ, el pago podrá ser realizado con tarjeta de débito o cheque certificado, en tanto que en las sedes de los colegios profesionales también se podrá abonar en efectivo (servicio exclusivo para profesionales matriculados).

Las sociedades que integraron durante el mismo año calendario la tasa de constitución se encuentran exceptuadas de esta obligación de pago. Las Sociedades por Acciones Simplificadas (S.A.S.) no abonan esta tasa.

Vencida la fecha fijada, será de aplicación la multa prevista en el artículo 7º de la Decisión Administrativa Nº 46/01 (una vez y media la tasa de interés mensual que utiliza el Banco de la Nación Argentina en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos). Cabe destacar que en dicha Decisión Administrativa también se establecen las escalas y valores a ser percibidos en concepto de tasa anual retributiva.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Pablo Tarantino y/o Agustín Griffi.

Resolución CNV: Digitalización de libros societarios y contables

El 25 de octubre próximo pasado, la Comisión Nacional de Valores (“CNV”) emitió la Resolución General 813/2019 (“RG CNV 813/19”), mediante la cual se autoriza a las sociedades sujetas a contralor por parte de la CNV (i.e., emisoras de deuda y acciones con oferta pública) a llevar la totalidad de sus libros societarios y contables de manera digital; posibilidad que existía únicamente para los libros de Depósito de Acciones y Registro de Asistencia a Asambleas.

La RG CNV 813/19 se emitió siguiendo los lineamientos de la Ley de Simplificación y Desburocratización para el Desarrollo Productivo de la Nación Nº 27.444 y establece los requisitos exigibles para solicitar tal autorización, entre los cuales se destaca la necesidad de firmar digitalmente los libros societarios y contables, para lo cual deberán gestionar un certificado digital emitido por un certificador licenciado.

A modo de evitar inconvenientes con el software de verificación de firmas digitales, las sociedades deberán optar entre las siguientes alternativas:

- contratar un servicio de verificación de firma y sellado de tiempo “online” con una autoridad certificante licenciada.

- Desarrollar el software de verificación de firma y sellado de tiempo; y contar con dictamen de auditor externo respecto a su correcto funcionamiento.

A su vez, se establece que las emisoras deberán guardar documentación respaldatoria de sus operaciones contables y su gestión. En caso de encomendar el depósito a terceros, deberán hacer constar en nota a los estados contables el lugar donde se encuentra alojada la misma, con precisión del sujeto encargado del depósito y domicilio de ubicación.

La RG CNV 813/19 entró en vigor el pasado lunes 28 de octubre.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Pablo Tarantino y/o Agustín Griffi.