Después de distintos anuncios y borradores de proyectos sobre la posibilidad de instrumentar un “impuesto a la riqueza o a los grandes patrimonios”, a fin de obtener recursos adicionales para atenuar los efectos de la pandemia, se conoció el proyecto que el Poder Ejecutivo Nacional ha presentado en el Congreso para su aprobación.

En nuestra opinión, el proyecto -de aprobarse- sería objetable por los siguientes fundamentos:

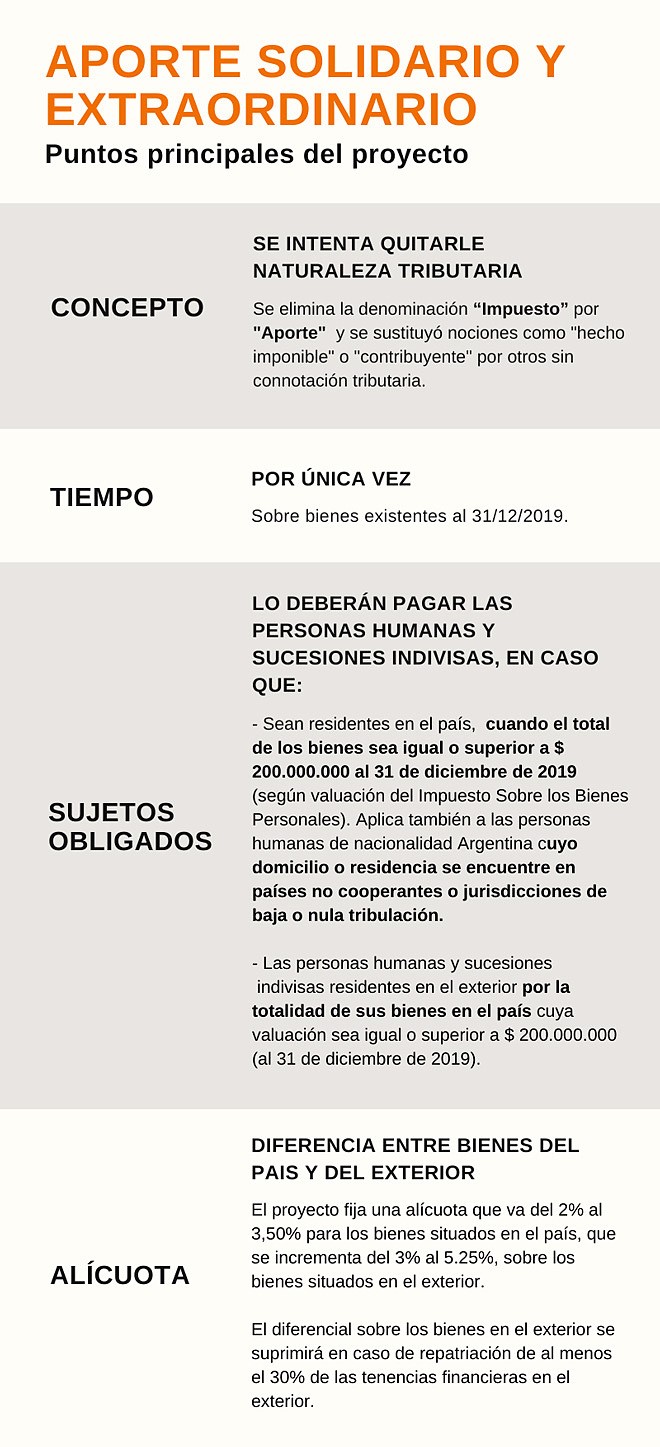

- En primer lugar, independiente de como se lo llame o se disfrace, este Aporte es un impuesto, y como tal, debe respetar todos los principios que rigen la materia (principios de legalidad, de no confiscatoriedad, de irrectroactivad, etc.);

- El hecho de que este impuesto pretenda gravar la misma materia imponible alcanzada por el Impuesto sobre los Bienes Personales (IBP) al 31/12/2019, podrían dar lugar a cuestionar su validez constitucional, con sustento en la doctrina de los efectos liberatorios del pago, siendo que el contribuyente presentó las declaraciones juradas y pagó el período fiscal 2019, por ende, no podría ahora el legislador exigir un mayor impuesto sobre dicho ejercicio fiscal. Al respecto, la Corte Suprema de Justicia tuvo oportunidad de sentenciar en la causa “Insua” donde tomó en consideración la correspondencia entre los bienes alcanzados por el Impuesto de Emergencia a los Activos Financieros (Ley 22.604) con aquellos declarados exentos de la carga fiscal por el impuesto al patrimonio neto (Ley 21.282), para establecer que resultaba inaplicable el impuesto a los activos financieros que se encontraban exentos en el tributo sobre el patrimonio neto al 31/12/1981 ya que el pago de este último tenía efectos liberatorios incorporando el sujeto un derecho subjetivo a su patrimonio amparado por el Derecho de Propiedad.

- Como el impuesto grava la tenencia de bienes a una fecha ya transcurrida (31/12/2019) podría suceder que esos bienes al momento de sancionarse la ley no se encuentren o hayan perdido valor dentro del patrimonio del contribuyente. Al respecto, nuestro Máximo Tribunal de Justicia ya se expidió en la causa “Navarro Viola” poniendo freno a la pretensión de gravar manifestaciones de riqueza agotadas antes de la sanción de la ley, por ausencia de capacidad contributiva actual del contribuyente a la fecha de creación del tributo.

- El argumento más importante para impugnar este impuesto es el de la confiscatoriedad. Ya que la aplicación conjunta del IBP con este tributo resultaría confiscatoria por absorber una parte importante -o su totalidad- de la renta potencial y del capital. Por ejemplo, un contribuyente con bienes en el exterior que pagó la alícuota de 2,25% del IBP, y se encuentra en la escala más alta, pagará ahora otros 5,25%, es decir una tasa efectiva total sobre su patrimonio al 31 de diciembre pasado de 7,5%, lo que supera la rentabilidad promedio de cualquier activo financiero en el exterior. La confiscatoriedad sería mayor si consideremos la incidencia también del impuesto a las ganancias sobre la rentabilidad de dichos activos.

- También se conculca el principio de igualdad porque el impuesto grava con distintas alícuotas de acuerdo a la ubicación de los bienes estableciéndose un régimen mucho más gravoso y discriminatorio sobre activos en el exterior y con ello se otorga un trato diferente a sujetos que quizás tienen la misma capacidad patrimonial pero sus bienes están situados en el país.

- Finalmente, se viola el principio de irretroactividad al incorporarse el concepto de nacionalidad para ampliar la base de contribuyentes alcanzados y se modifica el concepto de residencia con efectos al 31/12/2019. Para aquellas personas humanas de nacionalidad argentina que hayan perdido su residencia en el país, pero que se encuentren domiciliados o sean residentes en el exterior, en aquellos países que revistan como no cooperantes o sean jurisdicciones de baja tributación en los términos de los arts. 19 y 20 de la LIG., se crea una ficción legal al establecerse que serán considerados sujetos a los efectos de este gravamen como si fueran residentes en el país, por lo que deberán pagar sobre la totalidad de bienes en el país y en el exterior.

En el supuesto que este impuesto sea aprobado por el Congreso, existen diversas alternativas para impugnarlo tal como lo hemos asesorado y litigado con la alícuota incrementada del IBP sobre los bienes del exterior.

Para más información, no dude en contactarse con el Departamento de Impuestos (tax@trsym.com) a cargo de Gastón A. Miani.